Forma facturii utilizată în calculul taxei pe valoarea adăugată și regulile de completare a acesteia sunt consacrate în Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137.

Din 1 octombrie 2017 formular de factura completat cu rândul „Cod tip produs”. Această linie trebuie completată de companiile care furnizează bunuri către țările Uniunii Economice Eurasiatice - Armenia, Belarus, Kazahstan și Kârgâzstan.

LA noua formă de factură din 01.10.2017 au intervenit modificari la umplutura. Acum este necesar să se indice adresele vânzătorului și ale cumpărătorului în conformitate cu Registrul unificat de stat al persoanelor juridice și EGRIP. În plus, pentru mărfurile importate, nu se introduce un număr de serie, ci un număr de înregistrare al declarației vamale. Toate modificările sunt descrise în detaliu în Decretul Guvernului Federației Ruse din 19 august 2017 nr. 981.

Procedura de completare a unui nou formular de facturare 2018-2019 pe site-ul nostru

În câmpul Nr. factură introduceți numărul de serie al facturii. Serviciul nostru acceptă numerotarea automată, dar putem introduce această valoare și manual. Diviziuni separate, precum și parteneriatele și administratorii, pot completa numărul facturii principale cu indexul lor printr-o linie de separare. În câmpul „de la” - indicați data documentului, în timp ce puteți utiliza calendarul încorporat selectând data necesară în acesta.

În câmpul „Corectări” selectați valoarea dorită. Când completați factura pentru prima dată, ar trebui să lăsați valoarea implicită „neintrodusă”, în acest caz, o liniuță va fi inserată automat în documentul finit în linia „Corectare”. Dacă selectați valoarea „Introdus”, vor apărea câmpurile „Correcție #” și „de la”, în care trebuie să specificați numărul de serie al corecției efectuate pe factură și data la care a fost efectuată această corecție.

În câmpul „Pentru plată în avans” este necesar să se selecteze valoarea „da” dacă se întocmește o factură în avans, i.e. la primirea plății, plata parțială în contul livrărilor viitoare de bunuri (execuția lucrărilor, prestarea de servicii), transferul drepturilor de proprietate. Totodată, în forma tipărită a facturii, liniuțele vor fi introduse automat în rândurile „Expeditorul și adresa sa” și „Destinatarul și adresa sa”, precum și în coloanele 2-6, 10-11 din tabel. parte a documentului. Dacă factura este emisă împreună cu documentele de închidere la expedierea mărfurilor, efectuarea lucrărilor, prestarea serviciilor, atunci acest câmp trebuie lăsat cu valoarea implicită „nu”.

În câmpul „Moneda documentului”. selectați numele monedei care este același pentru toate bunurile (lucrări, servicii) enumerate în factură, drepturile de proprietate, inclusiv formele de plată nemonetare. Numele și codul său digital vor fi reflectate în document în conformitate cu Clasificatorul monedelor din întreaga Rusie. Dacă moneda de care aveți nevoie nu se află în listă, puteți introduce manual numele și codul acesteia, selectând valoarea „Altele”.

În rândurile tabelului „La documentul de decontare și plată” toate numerele și datele documentelor de decontare și plată pentru care bani lichizi la data întocmirii facturii în plată pentru bunurile, lucrările, serviciile enumerate în aceasta.

În secțiunea „Informații despre vânzător”. trebuie să selectați valoarea „Organizație”, dacă factura este persoană juridică, sau „IP”. În primul caz, este necesar să completați câmpurile cu următoarele detalii: numele scurt sau complet al organizației, adresa detaliată în conformitate cu Registrul unificat de stat al persoanelor juridice (cod poștal, oraș, stradă, casă, birou) , NIF, KPP, numele complet al șefului sau al persoanei autorizate, numele complet al contabilului șef (puteți indica numele complet și parafa). În al doilea caz, în câmpuri trebuie să indicați numele complet al antreprenorului, adresa din USRIP (cod poștal, oraș, stradă, casă, apartament), TIN și detalii ale certificatului de înregistrare de stat.

În secțiunea „Expeditor”. dacă vânzătorul și expeditorul sunt aceeași persoană, trebuie să selectați valoarea „El este același” (în forma tipărită se va reflecta - „el este același”); la întocmirea unei facturi pentru munca prestată (servicii prestate), drepturile de proprietate, este necesar să se pună o „căsuță de bifare” în valoarea „Nu specificați” (se va pune o liniuță în forma tipărită); dacă vânzătorul și expeditorul nu sunt aceeași persoană, trebuie să selectați valoarea „Organizație terță parte” - în acest caz, trebuie introdus numele complet sau prescurtat al organizației expeditorului, în conformitate cu documentele constitutive și adresa poștală a acesteia. în câmpurile corespunzătoare.

În secțiunea „Informații despre clienți”.în câmpul „Nume” trebuie să indicați numele complet sau prescurtat al cumpărătorului, în câmpul „Adresă” - adresa detaliată în conformitate cu Registrul unificat de stat al persoanelor juridice sau cu Registrul unificat de stat al întreprinderilor, în câmpurile „TIN” și „KPP” - numărul individual al contribuabilului-cumpărător și respectiv codul motivului de înregistrare a acestuia. Antreprenorii individuali nu completează câmpul „KPP”.

În câmpul „Identificatorul statului. contracta" este indicat numărul atribuit de stat. contract sau acord (acord). Numărul de caractere al identificatorului poate fi diferit: 20 de cifre pentru suportul de trezorerie al contractului, 25 de cifre pentru ordinul de apărare. Dacă contractul este normal, atunci câmpul nu este completat.

În secțiunea „Destinatar”. dacă cumpărătorul și destinatarul sunt aceeași persoană, ar trebui să selectați valoarea „El este același” - rândurile necesare din formularul tipărit vor fi completate cu informații despre cumpărător; la întocmirea unei facturi pentru munca prestată (servicii prestate), drepturile de proprietate, ar trebui să selectați valoarea „Nu specificați” - în acest caz, va fi introdusă o liniuță în forma tipărită; dacă destinatarul și cumpărătorul sunt companii diferite, este necesar să se selecteze valoarea „Organizație terță parte” - în acest caz, numele complet sau prescurtat al destinatarului în conformitate cu documentele constitutive și adresa sa poștală trebuie introduse în câmpuri adecvate.

În secțiunea „TVA”. in campul "Calcul TVA" trebuie sa pui o "checkbox" intr-una dintre valori. Alegând opțiunea de calcul „În total”, în partea tabelară a formularului din coloana „Preț pe unitate” trebuie să indicați prețul, care include deja TVA; „Deasupra” și „Nu țineți cont” - este indicat prețul fără TVA. Pentru cazurile „Total” și „Mai sus”, calculul TVA se va efectua automat. În câmpul „Cota TVA” din meniul derulant, selectați „20%” (până la 01.01.2019 - „18%”), „10%” sau „Fără TVA” în funcție de sistemul dvs. de impozitare și de natură a operațiunii.

În partea tabelară, trebuie să completați secvențial coloanele:

- Nume- denumirea bunurilor furnizate (expediate) (descrierea lucrărilor efectuate, a serviciilor prestate), drepturile de proprietate transferate;

- TN VED (Codul tipului de mărfuri)- completat de companii care furnizează mărfuri către țările UE - Belarus, Armenia, Kazahstan, Kârgâzstan. Codul tipului de mărfuri este indicat în conformitate cu Nomenclatorul unificat de mărfuri pentru activitatea economică externă a EAEU. Dacă firma nu se ocupă cu astfel de provizii, câmpul nu este obligatoriu.

- Unități de măsură (cod și simbol)- este selectat în conformitate cu secțiunile 1 și 2 OKEI din Clasificatorul All-Rusian al unităților de măsură (OKEI); în absența indicatorilor, nu se completează - se va pune o liniuță în forma tipărită;

- Cantitate- cantitatea sau volumul de bunuri furnizate (expediate) conform facturii (munca executata, servicii prestate), drepturi de proprietate transferate pe baza unitatilor de masura acceptate; în absența indicatorilor, nu se completează - se va pune o liniuță în forma tipărită;

- Preț unitar- prețul (tariful) pe unitatea de măsură (dacă este posibil să fie indicat) conform acordului (contractului). Specificat cu sau fără TVA, în funcție de valoarea selectată în câmpul „Calcul TVA”; în absența indicatorilor, nu se completează - se va pune o liniuță în forma tipărită;

- Sumă- costul întregii cantități (volum) de mărfuri furnizate (expediate) conform facturii (muncă efectuată, servicii prestate), drepturi de proprietate transferate - se calculează automat;

- Țara (cod și nume scurt)- completate pentru mărfuri a căror țară de origine nu este Federația Rusă, sunt selectate în conformitate cu Clasificarea tuturor țărilor din lume;

- Nr. GTD (numărul de înregistrare al declarației vamale de stat)- completat pentru mărfuri a căror țară de origine nu este Federația Rusă.

Indicatorii de cost sunt indicați în moneda declarată în câmpul „Moneda documentului”, în timp ce datele nu pot fi rotunjite folosind copeici, cenți etc.

Primul exemplar al facturii intocmit pe hartie se elibereaza cumparatorului, al doilea exemplar ramane la vanzator.

În facturile întocmite de la data intrării în vigoare a Hotărârii Guvernului Federația Rusă din 26 decembrie 2011 Nr. 1137 pe suport de hârtie sau în format electronic, corecțiile se fac de către vânzător (inclusiv în prezența avizelor întocmite de cumpărători privind clarificarea facturii în formă electronică) prin întocmirea de noi copii ale facturilor. Într-o copie nouă a facturii, nu este permisă modificarea indicatorilor indicați în câmpurile „Nr. factură, de la” ale facturii întocmite înainte de a fi efectuate corecții la aceasta, iar câmpul „Nr. corecție, de la” este completat, care indică numărul de serie al corectării și data fixării.

Erori la facturi care nu impiedica organele fiscale sa efectueze audit fiscal să identifice vânzătorul, cumpărătorul de bunuri (lucrări, servicii), drepturile de proprietate, denumirea bunurilor (lucrări, servicii), drepturile de proprietate, valoarea acestora, precum și cota de impozitare și valoarea impozitului prezentat cumpărătorului, nu sunt motive pentru refuzul de a accepta sume de impozit pentru deducere (clauza 2, articolul 169 din Codul fiscal al Federației Ruse, astfel cum a fost modificat prin Legea federală nr. 245-FZ din 19 iulie 2011)

Factura este semnată de șeful și contabilul-șef al organizației sau de alte persoane autorizate în mod corespunzător sau de un antreprenor individual, indicând detaliile certificatului de înregistrare de stat al acestui antreprenor individual.

Factură - un document folosit pentru a accepta sumele prezentate de TVA pentru deducere sau rambursare.

Facturile întocmite și emise cu încălcarea procedurii stabilite de Codul Fiscal al Federației Ruse nu pot constitui baza pentru acceptarea sumelor de taxe prezentate cumpărătorului de către vânzător (și plătite de către cumpărător) pentru deducere sau rambursare. Efectuarea de cerințe suplimentare pentru completarea facturilor este ilegală, prin urmare, pentru a nu vă dezamăgi cumpărătorii și clienții, ar trebui să completați detaliile obligatorii ale facturii cu mare atenție și exactitate.

Detaliile obligatorii ale documentului sunt date în clauzele 5 și 6 ale art. 169 din Codul Fiscal al Federației Ruse.

Formularul de factura este dat in Rezolutia nr.194.

Pentru a nu suspenda activitatea șefului și contabilului șef al organizației, semnarea facturilor la întreprinderile mari este încredințată persoanelor autorizate prin ordinul relevant.

În acest caz, în locul numelor de familie și inițialelor șefului și contabilului șef al organizației, după semnătură, este necesar să se indice numele de familie și parafa persoanei care a semnat documentul corespunzător. În același timp, dacă un astfel de cont conține și numele de familie și inițialele șefului și contabilului șef al organizației, un astfel de document nu ar trebui considerat ca fiind întocmit cu încălcarea cerințelor Codului fiscal al Federației Ruse (scrisoarea al Ministerului de Finanțe al Rusiei din 26 iulie 2006 Nr. 03-04-11 / 127).

Semnăturile trebuie să fie originale. Facsimilul nu este permis.

Factura poate fi certificată prin sigiliul organizației. Dar această cerință nu este obligatorie, deși un document certificat printr-un sigiliu impune mai mult respect și reduce probabilitatea de fals.

În cazul în care factura este emisă de un antreprenor individual (IP), atunci trebuie indicate detaliile certificatului de înregistrare de stat al acestui antreprenor.

Lipsa în documentul emis de organizație a detaliilor „Întreprinzător individual” și „Detalii ale certificatului de înregistrare de stat de către un antreprenor individual”, „Șeful organizației” și „Contabil șef” nu reprezintă o încălcare a procedurii pentru emiterea de facturi (scrisoarea Ministerului de Finanțe al Rusiei din 26 iulie 2006 Nr. Nr. 03-04-11/127).

Organizația are dreptul de a introduce detalii suplimentare în formularul de factură. În acest caz, formularul modificat trebuie aprobat în anexa la ordinul privind politicile contabile. În același timp, succesiunea locației și numărul de indicatori ai detaliilor obligatorii nu ar trebui să se schimbe.

Facturile nu trebuie să aibă ștersături și șters. Corectările se pot face numai prin metoda corecturii. Metoda de corectare este următoarea: textul sau sumele incorecte sunt tăiate, iar textul sau sumele corectate sunt înscrise deasupra textului tăiat. Bararea se face cu o singură linie, astfel încât să o puteți citi pe cea corectată. Corectările trebuie să fie certificate prin semnătura managerului și sigiliul vânzătorului care indică data la care a fost efectuată corectarea. În acest caz, avem o contradicție: sigiliul de pe factură în sine nu este o cerință obligatorie, iar certificarea corecțiilor din aceasta cu sigiliu este obligatorie (clauza 29, secțiunea IV din Hotărârea nr. 914).

Multă vreme, întrebarea a rămas relevantă: este posibil să se deducă TVA pe facturile completate cu utilizarea simultană a textului dactilografiat și scris de mână? În ciuda faptului că instanțele de arbitraj au recunoscut în mod repetat legitimitatea deducerii TVA pe astfel de conturi (decretul Serviciului Federal Antimonopol al Districtului de Nord-Vest din 16 iulie 2002 în dosarul nr. A26-1327 / 02-02-058 / 35) ), funcționarii fiscali refuză adesea să recunoască o astfel de deducere de TVA. În același timp, autoritățile fiscale înseși au creat confuzie. Astfel, șeful adjunct al UMNS al Rusiei pentru Moscova, consilier de stat al Serviciului Fiscal A.A. Glinkin a emis două scrisori pe această temă: 24 iulie 2001 nr. 02-11/33627 și 3 septembrie 2002 nr. 24-11/40771. la prima literă este permisă o metodă mixtă de completare a facturilor. În a doua literă, toate înregistrările scrise de mână făcute pe factura dactilografiată sunt recunoscute ca corecții (procedura de emitere a corecțiilor în facturi este descrisă mai sus).

La 1 iulie 2004, Ministerul Impozitelor și Impozitelor din Rusia pentru Moscova a emis o scrisoare nr. 24-11/43467 privind procedura de completare a facturilor, care se bazează pe o scrisoare privată a Ministerului Impozitelor din Rusia din februarie 26, 2004 Nr. 03-1-08/525/18. scrisorile clarificau ca „schimbarea formei externe a unei facturi, inclusiv completarea combinata a unei facturi (pe calculator si manual) nu trebuie sa incalce succesiunea locatiei si a numarului de indicatori aprobate in forma standard a facturii prin Rezolutia nr. 914. ." Ministerul de Finanțe al Rusiei a susținut poziția autorităților fiscale și a emis o scrisoare care reflectă o opinie similară din 8 decembrie 2004 nr. 03-04-11/217.

Modificate prin Decretul Guvernului Federației Ruse din 11 mai 2006 nr. 283, Regulile au fost completate cu o prevedere care permite înregistrarea în

2017

De la 1 iulie 2017, formularul de facturare se va modifica. Vezi modelul și formularul de mai jos. În noul rând 8 „Identificatorul contractului de stat, acordul (acordului)”, din 1 iulie 2017, este necesar să se indice identificatorul contractului de stat de furnizare de bunuri (execuția lucrărilor, prestarea de servicii), acord (acord) privind prevederea din bugetul federal entitate legală subventii, investitii bugetare, contributii la capitalul autorizat.

Din 2017, certificatele de înregistrare nu au mai fost eliberate. În loc de detaliile certificatului de înregistrare de stat al acestui antreprenor individual, ei introduc date din Foaia de înregistrare USRIP în formularul nr. Р60009.

Cerințe generale

Factura fiscala - singurul document conform căruia este posibil să se solicite o deducere a TVA (clauza 1, articolul 172 din Codul fiscal al Federației Ruse). Bon fiscal cu suma alocată de TVA nu va funcționa.

Serviciul Fiscal Federal a lansat serviciul „verificarea corectitudinii completării facturilor” în modul de testare

O factură poate fi emisă chiar și pentru tranzacțiile care nu sunt supuse TVA (de exemplu, cu sistemul fiscal simplificat). La urma urmei, Codul Fiscal dă dreptul de a nu emite un SF, dar nici acest lucru nu interzice, trebuie doar să introduceți „Fără TVA” (scrisoare din 7 noiembrie 2016 Nr. 03-07-14 / 64908).

În factura pentru mărfuri nu este necesară includerea serviciilor pentru transportul acestora (Scrisoarea Ministerului Finanțelor din 13 aprilie 2016 Nr. 03-07-09 / 21127).

Dacă trebuie să anulați factura (de exemplu, documentul a fost emis prematur), atunci clientul trebuie să scrie o scrisoare în care să arate că factura a fost emisă eronat. Pentru a anula o înscriere în factura (corectivă), trebuie să utilizați noile pagini din carnetul de achiziții pentru trimestrul în care ați făcut înregistrarea incorectă. (Scrisoarea din 26 decembrie 2016 Nr. 03-07-09/77996).

Factura trebuie emisă în termen de 5 zile lucrătoare de la expediere sau service. În această perioadă este inclusă și ziua expedierii (scrisoarea Ministerului Finanțelor din 18.10.2018 Nr. 03-07-14 / 74899).

Dacă plata anticipată și expedierea mărfurilor au loc în termen de 5 zile calendaristice, i.е. apar într-o perioadă fiscală, vânzătorul nu poate emite o factură în avans (Ministerul de Finanțe al Rusiei într-o scrisoare din 10 noiembrie 2016 nr. 03-07-14 / 65759).

Furnizorii și cumpărătorii au abordări diferite pentru calcularea TVA-ului. Furnizorul calculează TVA la datele la care se primesc toate avansurile și are loc expedierea. Cumpărătorul reflectă și TVA la datele indicate în facturi (puteți reflecta și facturile din trimestrul de raportare primite după sfârșitul trimestrului dar înainte de depunerea declarației).

Înlocuiți primarul cu o eroare cu una nouă interzis de legea contabilităţii. Trebuie făcute corecții. (Scrisoarea Ministerului Finanțelor din 23 octombrie 2017 Nr. 03-03-10/69280).

Electronic

Factura trebuie emisă fie ambele exemplare în format electronic, fie ambele exemplare în format hârtie. Este inacceptabil ca o persoană să aibă o copie electronică, iar cealaltă să aibă o copie pe hârtie.

gol gol

factură în avans. În absența unei facturi în avans, inspectorii pot amenda compania cu 10 mii de ruble. Dacă aceste documente nu au fost întocmite timp de două sau mai multe trimestre - 30 de mii de ruble. Dacă vânzătorul expediază mărfurile în termen de 5 zile, atunci nu se emite o factură în avans (clauza 3 a articolului 168 din Codul fiscal al Federației Ruse, scrisoarea Ministerului Finanțelor al Rusiei din 18 ianuarie 2017 nr. 03-07). -09 / 1695).

Puteți automatiza procesul cu . 30 de zile acolo gratuit, puteți genera documente în acest moment. Generați și raportați TVA prin internet.

Cum ar trebui să fie emise unități separate?

Separații trebuie să emită facturi în numele organizației-mamă și, în același timp, să-și indice punctul de control în rândul 2b „TIN/KPP al vânzătorului” (Scrisoarea Ministerului Finanțelor din 18.05.2017 Nr. 03-07-09 / 30038).

Rândul 1 „Data SF”

Data facturii nu trebuie să fie anterioară datei documentului sursă.

Rândul 1a „Numărul și data corectării”

Rândul se completează numai în cazul întocmirii unei facturi corectate: rândul indică numărul de serie și data corectării. Dacă nu se fac corecții la factură, atunci se pune o liniuță în acest rând.

Rândul 2 „Vânzător”

Pe baza actelor constitutive, se înscrie un nume prescurtat sau complet al persoanei juridice - vânzătorul, pentru un antreprenor individual - numele complet.

Linia 2a „Adresă”

Pe baza actelor constitutive, se înscrie locația persoanei juridice - vânzătorul, pentru un antreprenor individual - locul de reședință. De la 1 octombrie 2017, adresa trebuie preluată din USRIP sau USRLE (), și nu din actele constitutive. Apropo, adresa poate fi prescurtată "st." "G." etc (Scrisoarea Ministerului Finanțelor din 20 octombrie 2017 Nr. 03-07-14/68778).

Rândul 2b „TIN / KPP al vânzătorului”

Introduceți numărul de identificare a contribuabilului, precum și un cod care explică motivul înregistrării contribuabilului-vânzător

Linia 3 „Expeditorul”

Dacă Vânzătorul și Expeditorul sunt aceeași persoană, se introduce „aceeași”. Dacă factura este întocmită de un agent fiscal sau pentru efectuarea unei lucrări (prestarea unui serviciu), în acest rând se pune o liniuță.

Linia 4 „Destinatar”

Nume complet sau prescurtat, adresa, conform actelor constitutive. Dacă factura este întocmită de un agent fiscal sau pentru efectuarea unei lucrări (prestarea unui serviciu), în acest rând se pune o liniuță.

Angajații care au semnat factura își pot indica pozițiile în cadrul acestora. Apropo, adresa poate fi prescurtată "st." "G." etc (Scrisoarea Ministerului Finanțelor din 20 octombrie 2017 Nr. 03-07-14/68778).

Rândul 5 „La documentul de plată și decontare”

În cazul în care factura se întocmește la primirea plății, plată parțială contra livrărilor viitoare folosind o formă de plată nemonetară, în acest rând se pune o liniuță.

Linia 7 „Moneda”

Cod digital pentru monede OK (Rezoluția Standardului de Stat al Rusiei din 25 decembrie 2000 N 405-st). Dacă plata conform contractului este prevăzută în ruble într-o sumă echivalentă cu o anumită sumă în valută străină sau cu, atunci rubla și codul său 643 sunt indicate ca denumire a monedei. În c.u. factura nu poate fi generată. 978 euro, dolar american - 840

LA noua linie 8 „Identificatorul contractului de stat, acordul (acordului)” de la 1 iulie 2017, este necesar să se indice identificatorul contractului de stat pentru furnizarea de bunuri (execuția lucrărilor, prestarea de servicii), un acord (acord) privind acordarea de subvenții de la bugetul federal unei persoane juridice , investitii bugetare, contributii la capitalul autorizat. Dacă nu aveți date despre identificator, atunci linia poate fi lăsată goală (scrisoare a Ministerului de Finanțe al Rusiei din 08.09.2017 Nr. 03-07-09 / 57870).

Conteaza:

Coloana 1 „Numele mărfurilor”

Introduceți numele bunurilor (expediate sau furnizate), descrierea serviciilor prestate sau a lucrărilor efectuate, drepturile de proprietate transferate. Dacă a fost primită plata parțială sau integrală pentru livrarea viitoare a bunurilor (prestarea serviciilor, prestarea lucrărilor), transferul drepturilor de proprietate, atunci scrieți numele bunurilor furnizate, o descriere a serviciilor și a lucrării, drepturile de proprietate. Numele într-o limbă străină nu este permis (scrisoarea Serviciului Federal de Impozite din 10 decembrie 2004 nr. 03-1-08/2472/16). Deși Ministerul Finanțelor consideră că numele produsului poate fi într-o limbă străină (Scrisoarea Ministerului Finanțelor al Federației Ruse din 18 mai 2017 nr. 03-01-15 / 30422), este mai bine să se traducă în Rusă.

Coloana 1a „Codul tipului de produs”

Din 1 octombrie 2017. Se completează doar acele companii care exportă (exportă) mărfuri în Belarus, Kazahstan, Armenia sau Kârgâzstan (Decretul nr. 981 din 19 august 2017).

Coloana 2 „Cod”

Coloana 2 și 2a sunt completate în conformitate cu OK 015-94 (MK 002-97). „Clasificatorul întreg rus de unități de măsură” (aprobat prin Decretul Standardului de Stat al Federației Ruse din 26 decembrie 1994 N 366).

Coloana 2a „Unitate de măsură”

Coloana 3 „Cantitate (volum)”

În absența unui indicator, este plasată o liniuță. La primirea plății sau a plății parțiale, se plasează o liniuță în contul livrărilor viitoare.

Coloana 4 „Preț (tarif) pe unitate de măsură”

În absența unui indicator, este plasată o liniuță. La primirea plății sau a plății parțiale, se plasează o liniuță în contul livrărilor viitoare.

Coloana 5 „Costul mărfurilor”

Coloana 3 înmulțită cu coloana 4.

Coloana 6 „Inclusiv cuantumul accizei”

În absența unui indicator, se face o înregistrare „fără accize”. La primirea plății sau a plății parțiale, se plasează o liniuță în contul livrărilor viitoare.

Coloana 7 „Cota de impozitare”

Puteți automatiza procesul cu . 30 de zile acolo gratuit, puteți genera documente în acest moment. Generați și raportați TVA prin internet.

Coloana 8 „Suma taxei prezentate cumpărătorului”. Suma taxei TVA nu poate fi introdusă aici cu rotunjire. Am nevoie de un ban.

Coloana 5 înmulțită cu coloana 7. Pentru tranzacțiile enumerate la paragraful 5 al articolului 168 din Codul fiscal al Federației Ruse, se face o înregistrare „fără TVA”.

Coloana 9 „Costul bunurilor (lucrări, servicii), drepturi de proprietate cu impozit - total” Suma taxei TVA nu poate fi introdusă aici cu rotunjire. Am nevoie de un ban.

Suma coloanelor 5 și 8.

Caseta 10 „Țara de origine”

De completat dacă țara de origine nu este Rusia. La primirea plății sau a plății parțiale, se plasează o liniuță în contul livrărilor viitoare. A se completa în conformitate cu Clasificarea tuturor Rusiei a Țărilor Lumii.

Coloana 10 „Cod digital”

Coloana 10 și 10a sunt completate în conformitate cu OK-ul țărilor lumii (MK (ISO 3166) 004-97) 025 - 2001.

Coloana 11 „Numărul declarației vamale”

De completat dacă țara de origine nu este Rusia. La primirea plății sau a plății parțiale, se plasează o liniuță în contul livrărilor viitoare.

Reguli de completare a unei facturi utilizate pentru calcularea taxei pe valoarea adăugată (afișare/ascunde)II. Reguli de completare a unei facturi utilizate la calculul taxei pe valoarea adăugată

1. Liniile indică:

Factura corectiva

Descărcați formularul alb al facturii corective formular nou 2016-2017 32 kb. Excel (xls).

Descărcați un formular alb al unei facturi corective formular nou din 1 iulie 2017 38 kb. Excel (xls).

Suspect pentru taxe

Autoritățile fiscale pot retrage cheltuielile sau deducerile pe baza semnelor:

- Prețurile produselor sunt prea mici sau prea mari.

- Camionul a transportat mai multe mărfuri decât poate conform pașaportului tehnic.

- Mărfurile sunt transportate pe o rută necorespunzătoare.

- Angajații contractorului/vânzătorului/cumpărătorului nu s-au prezentat la tranzacție/facilitate atunci când a fost necesar.

- Organizația a pregătit documente pentru verificare pentru contrapartea sa (indică faptul că organizațiile sunt interdependente).

- Organizația a pregătit prea multe documente (suspecte).

Atunci când își vinde produsele, compania plătitoare trebuie să includă în factură suma corespunzătoare a taxei pe valoarea adăugată (TVA). Factură - document situațiile financiare datorită căruia societatea poate accepta această taxă pentru rambursare sau deducere.

O astfel de oportunitate este oferită doar de un formular completat corect, în conformitate cu formularul stabilit.

Procedura de emitere a facturilor in anul 2019

Este necesară factura în cazul plății TVA către stat. Firmele care nu sunt plătitoare de TVA nu îl emit.

Conform legii, numărătoarea inversă începe din momentul:

- primirea de către cumpărător a mărfurilor;

- plata acestor bunuri.

Formularul poate fi generat atât în format electronic, cât și transferat pe hârtie.

Dacă ultima zi de completare a documentului se dovedește a fi nelucrătoare, atunci termenul limită este amânat pentru următoarea zi a săptămânii. Primirea banilor ca plată în avans presupune și crearea unei facturi adecvate.

Există cazuri în care vânzătorul poate crea la sfârșitul lunii un document pentru toate produsele vândute, acest lucru este posibil dacă activitățile companiei presupun vânzări constante către un singur cumpărător. Exemple de acest tip de activitate sunt furnizarea zilnică de produse sau vânzarea de servicii de comunicare.

Un astfel de vânzător întocmește o factură în fiecare lună înainte de a 5-a zi. În plus, un formular pentru mai multe documente de vânzare poate fi generat dacă, în termen de 5 zile de la prima vânzare, vânzătorul a mai emis câteva documente de vânzare pentru acest cumpărător. O singură factură poate fi emisă în termen de cinci zile.

LA cu amănuntul, in cazul platii cash, TVA-ul nu este alocat ca rand separat pe etichete de pret, cecuri si alte formulare, este inclus in cost, nu este necesara crearea unei facturi. În cazul plății fără numerar, va fi necesară o factură, dar aceasta poate fi emisă într-un singur exemplar la sfârșitul perioadei fiscale.

Reguli și caracteristici de completare a unei facturi în 2019

Un document corect întocmit este principala cerință pentru contabilitatea ulterioară în scopul calculării TVA-ului. Documentul are o anumită formă stabilită de stat.

Formarea facturii este împărțită în 2 părți:

- Crearea unui antet pentru un document.

Aici este necesar să se indice numărul documentului sau corectarea acestuia, numărul documentului de plată, codul și denumirea monedei în care are loc tranzacția, datele despre expeditor și destinatar. - Completarea secțiunii tabelare.

Partea tabelară este completată cu informații despre produs, unitatea de măsură a acestuia, prețul și costul cu și fără taxă și cota de impozitare.

În această parte, trebuie indicat numele unității de măsură a mărfurilor și codul acesteia de la OKEI, dacă o astfel de unitate nu este în clasificator, atunci se pune o liniuță.

La compilare, asigurați-vă că numele produsului este același în toate documentele.

Umplerea rând cu linie arată astfel:

- 1 - numărul și data documentului;

- 2 - denumirea firmei care vinde marfa;

- 2a - adresa firmei;

- 2b - cod de înregistrare;

- 3 - date despre expeditor, dacă acesta este vânzătorul, pune „el”;

- 4 - date despre destinatar;

- 5 — informații despre documentul de plată;

- 6 - numele firmei-cumpărător;

- 6a este adresa firmei care cumpără produsul.

În tabelul de la paragrafele 1-11, trebuie să specificați:

- 1 - denumirea mărfurilor;

- 2 - unitatea de măsură a acestora;

- 3 - numărul de mărfuri vândute;

- 4 - prețul stabilit de vânzători pe unitatea de marfă vândută;

- 5 - valoarea calculată fără TVA;

- 6 - cuantumul accizei;

- 7 - cota de impozitare;

- 8 - cuantumul TVA pe întreg volumul de mărfuri;

- 9 — cost cu TVA;

- 10 - tara de origine, trebuie indicat daca marfa nu este de origine rusa;

- 11 - numarul declaratiei primite la vama.

Documentul este semnat de șef și contabil. Este posibil să nu existe o ultimă semnătură dacă tabloul de personal al companiei nu implică o astfel de poziție.

Facturi electronice: modificări 2019

Avantajul evident al gestionării documentelor în formă electronică este eficiența. Dacă mai devreme era nevoie de mult timp pentru a face schimb de documente între companii situate în diferite regiuni, atunci cu posibilitatea schimbului electronic, durează doar câteva minute.

În plus, costurile poștale și de papetărie sunt reduse semnificativ.

Firmele care decid să implementeze managementul electronic al documentelor ar trebui să țină cont de faptul că din aprilie a acestui an a intrat în vigoare un ordin care conține noi reguli pentru schimbul în format electronic. Ordinul publicat anterior care reglementează acest domeniu a devenit invalid.

Conform noului ordin de guvern:

- Toate formularele sunt certificate electronic printr-o semnătură digitală calificată (QEDS).

Semnătura digitală electronică a fost înlocuită cu un analog calificat de destul de mult timp, acum acest lucru se reflectă în lege. - Acum nu este necesar să trimiteți o notificare de primire, dar dacă este necesar, o astfel de notificare poate fi trimisă vânzătorului.

- Acum puteți trimite date suplimentare pe factură;

- Modificările la Cod prevăd o modificare a conceptelor de facturare electronică, în locul termenului „factură în formă electronică” va exista o „factură în formă electronică”.

Aflați din videoclip dacă este posibil să creați o singură factură pentru un număr de servicii.

Când se aplică facturile de ajustare

Se generează o factură corectivă dacă costul produselor vândute s-a modificat.

Este necesar dacă s-au schimbat următoarele:

- prețurile mărfurilor;

- numărul de mărfuri vândute;

- preturi si cantitati in acelasi timp.

Este important să nu confundați documentul corector și corectarea celui existent. Prima se stabileste daca este necesara ajustarea cuantumului datoriilor fiscale, se poate face o corectare daca in documentul intocmit s-au constatat erori grave sau greseli de tipar.

Erorile pot fi și în forme de corectare, acestea fiind corectate în aceeași ordine ca și cele obișnuite.

Cazuri în care este necesară o factură corectivă:

- Vânzătorul oferă o reducere care reduce costul mărfurilor.

- Cumpărătorul a primit o cantitate greșită a articolului.

- Cumpărătorul nu a luat în considerare și a returnat o parte din produsul vândut.

- Valoarea mărfurilor a crescut în funcție de condițiile vânzătorului, de exemplu, dacă prețul depinde de termenul de plată.

- A existat o reducere a mărfurilor din cauza calității produsului.

- Creșterea costurilor de lucru din cauza creșterii prețurilor la materiale.

Ajustarea obligațiilor fiscale nu implică întotdeauna formarea unui document de ajustare:

- acceptând un produs de calitate scăzută pentru returnare, vânzătorul nu ar trebui să genereze un document de ajustare, în acest caz, are loc procedura de vânzare inversă, cumpărătorul acționează ca vânzător și generează un document obișnuit;

- în cazul returnării mărfurilor acceptate anterior, cumpărătorul creează în mod independent documentul corespunzător.

Factura corectiva este creata de vanzator in cel mult 5 zile de la crearea documentelor care dovedesc modificarea valorii. Ea, ca o simplă factură, se întocmește în două exemplare, pe hârtie sau în format electronic.

Este permisă întocmirea unui document corectiv pentru mai multe documente emise anterior. Nu există o procedură specială de înregistrare în, prin urmare, regulile de înregistrare obișnuită ar trebui aplicate acestor documente.

Caracteristicile facturilor în avans

La primirea plății sau a plății parțiale pentru bunuri care vor fi vândute ulterior, vânzătorul este obligat să creeze o factură în avans. O situație interesantă se dezvoltă dacă produsele au fost expediate în termen de cinci zile de la plată.

Părerile Ministerului de Finanțe și ale organelor fiscale diferă în acest caz: legiuitorul a dat mai multe explicații prin care afirmă că în acest caz se poate emite o singură factură. Autoritățile fiscale nu sunt de acord cu această opinie și susțin că este categoric imposibil să se facă acest lucru.

În acest caz, este totuși mai bine să ascultați opinia autorităților fiscale pentru a nu fi nevoit să dovediți punctul de vedere opus în instanță.

Documentul nu este creat în următoarele cazuri:

- bunurile vândute nu sunt supuse TVA;

- mărfurile vândute sunt impozitate la o cotă zero;

- dacă durata producției de mărfuri vândute depășește șase luni;

- companii scutite de TVA.

În general, pregătirea facturilor în avans este supusă acelorași reguli ca și formarea facturilor obișnuite, dar există câteva nuanțe:

- în secțiunile „destinatar” și „expeditor” trebuie să puneți o liniuță;

- este obligatorie introducerea datelor pe documentul de decontare, numerar sau banca, dacă avansul este oferit sub formă de compensare, cambie și alte opțiuni nemonetare, atunci se pune și o liniuță în coloană;

- datele privind prețul, cantitatea, originea mărfurilor vândute nu sunt completate;

- valoarea impozitului se va calcula prin înmulțirea sumei avansului cu cota de impozit estimată în formatul 10/110 sau 18/118.

Dacă în decurs de o zi cumpărătorul a efectuat treptat o plată în avans, atunci toate aceste plăți vor fi înregistrate într-un singur document. Dacă factura este emisă după expediere, atunci trebuie să conțină numerele tuturor documentelor de plată aferente acestei plăți în avans.

Companiile care primesc avansuri de la cumpărători pentru livrări continue, precum firmele de telecomunicații, pot emite o factură la sfârșitul lunii, reducând avansul cu numărul de servicii prestate.

Cum sunt numerotate facturile din 2018

Formatul de numerotare a facturii nu este stabilit, compania îl poate accepta în mod independent fixându-l în politica contabilă. Condiția principală este unicitatea numerelor și alocarea formelor lor într-o ordine crescătoare. Scopul unei numerotari unice este combaterea celor care emit anumite documente retroactiv.

Noile reguli prevăd o definiție clară a cazurilor care permit utilizarea numerelor compuse:

- documentul este expus printr-o subdiviziune separată;

- vânzarea a fost făcută de un administrator sau de un membru al unui parteneriat simplu.

Deși acest lucru nu va provoca un refuz de deducere, este mai bine să nu folosiți o linie de demarcație în alte cazuri.

Deoarece nu există o formă specială de facturi în avans, acestea sunt numerotate pentru toate facturile din companie. Dacă este necesar, se pot adăuga formulare de avans desemnarea literei ca prefix AB.

Pentru numerotarea incorectă a vreunei răspunderi penale sau administrative în legislație nu este prevăzută.

Pentru fiecare document de vânzare a mărfurilor supuse TVA se generează o factură. Actele legislative presupun cerințe stricte de completare și numerotare.

Completarea corectă a acestui document va ajuta cumpărătorul să deduce impozitul, de aceea este important să cunoașteți și să înțelegeți regulile de bază pentru formarea acestuia.

Dacă este necesară ajustarea obligațiilor fiscale, se poate emite un document de ajustare, a cărui pregătire are și anumite reguli.

Ce este o factură, de ce aveți nevoie de ea, puteți afla din videoclip.

In contact cu

Factura pentru servicii - o mostră de completare pentru 2019-2020 este prezentată în articolul nostru - face obiectul unei atenții deosebite a controlorilor și, în consecință, a multor plătitori de TVA angajați în activități de acest gen. Luați în considerare care sunt caracteristicile designului acestui document privind serviciile.

Cine ar trebui să întocmească facturile pentru servicii

NOTĂ! În 2019, facturile electronice trebuie să actualizeze .

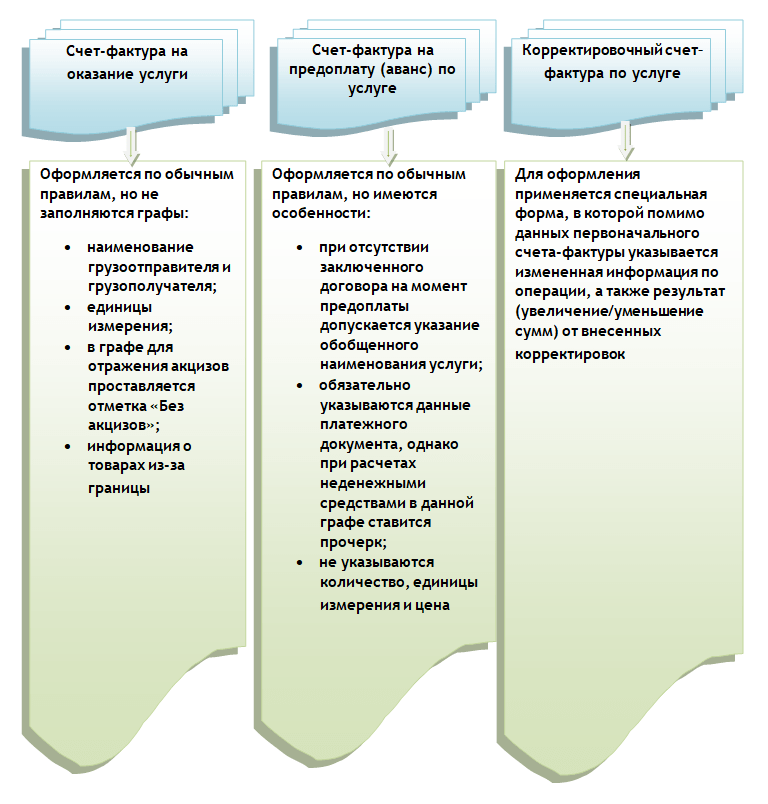

Specificul emiterii facturilor pentru servicii este că unele dintre aceste detalii fie nu sunt completate deloc, fie permit unele abateri de la reguli generale, adică:

- Nu este necesar să se menționeze numele expeditorului și al destinatarului (se pune o liniuță), deoarece în acest caz nu sunt expediate produse (subparagrafele „e”, „g”, paragraful 1 al secțiunii II din apendicele 1 la Decret al Guvernului Federației Ruse din 26.12.2011 Nr. 1137).

- Atunci când este dificil să se definească o anumită unitate de măsură pentru un serviciu, aceasta poate fi omisă. În acest caz, liniuțele trebuie puse în coloanele corespunzătoare. Dacă unitatea este totuși determinată, numele acesteia trebuie luat din clasificatorul OK 015-94 (MK 002-97).

- Accizele pentru servicii în Federația Rusă nu sunt stabilite legal, prin urmare, în coloana corespunzătoare va apărea o intrare: „Fără accize”.

- Datele despre bunurile importate din străinătate nu sunt completate în documentul privind serviciile (punem liniuțe).

Denumirea serviciului care apare pe factură trebuie să corespundă cu cea specificată în contract pentru furnizarea acestuia (scrisoarea Ministerului Finanțelor al Rusiei din 26 iulie 2011 nr. 03-07-09 / 22).

O mostră de completare a unei facturi pentru servicii în 2019-2020 poate fi descărcată de pe site-ul nostru.

Completarea facturilor pentru sume plătite în avans pentru servicii

Există câteva diferențe fundamentale în completarea unui document întocmit la prestarea unui serviciu și a unei facturi în avans:

- în factura de avans, se poate da o denumire generalizată a serviciului dacă acordul dintre furnizor și cumpărător, de unde Ministerul Finanțelor al Rusiei prescrie să ia acest nume, nu a fost semnat până la acel moment;

- factura de avans trebuie să reflecte în mod necesar numărul documentului care confirmă faptul primirii plății anticipate, dar dacă aceasta este primită în formă nemoneară, se pune liniuță;

- la formarea unei facturi în avans, nu este necesar să se indice volumul serviciilor prestate, unitățile de măsură ale acestora, precum și prețurile acestora.

Astfel, la formarea unei facturi în avans pentru servicii, puteți pune liniuțe peste tot, cu excepția punctelor care conțin:

- numărul și data documentului;

- numele vânzătorului și cumpărătorului, TIN-ul acestora, adresele;

- numărul documentului care confirmă plata avansului;

- numele serviciului;

- denumirea monedei;

- suma de plată în avans;

- cota de impozitare;

- valoarea TVA care este prezentată cumpărătorului.

IMPORTANT! Cota de impozitare trebuie indicată în factura de avans pentru servicii ca 20/120 (18/118 - pentru avansurile primite înainte de 01.01.2019) sau 10/110, și nu ca de obicei pentru mulți contribuabili 20 (18) sau 10% (p. 4 articolul 164 din Codul fiscal al Federației Ruse).

Completarea unei facturi corective pentru servicii

Factura corectivă pentru servicii ar trebui să reflecte:

- titlul exact al documentului (adică „Factura de ajustare”);

- numărul și data întocmirii;

- numerele și datele de formare a facturilor, în funcție de care se ajustează costul sau volumul serviciilor prestate;

- numele vânzătorului și cumpărătorului, adresele acestora, TIN;

- denumirile serviciilor pentru care prețurile sunt ajustate sau indicatorii de volum sunt clarificați;

- indicatori de volum ai serviciilor (dacă există) înainte și după ajustări;

- denumirea monedei de decontare;

- identificatorul contractului guvernamental (dacă există);

- prețul pe unitatea de măsură a serviciului;

- costul serviciilor prestate fără TVA - înainte și după ajustări de preț, volume de servicii;

- cota de impozitare;

- Valoarea TVA - înainte și după ajustări;

- costul serviciilor furnizate, inclusiv TVA — înainte și după ajustări;

- diferența dintre cifrele din facturile originale și cele obținute ca urmare a ajustărilor.

Oh oh diferențele dintre factura corectivă și factura corectată, citiți articolul „Când se utilizează o factură corectată?” .

Ce cotă de TVA să indicați în factura de ajustare din 2019, vezi.

Rezultate

Facturile aferente serviciilor sunt intocmite de catre platitorii de TVA, folosind toate cele 3 tipuri ale acestui document: principal, avans, ajustare. Specificul reflectării datelor privind serviciile în ele constă în faptul că nu toate detaliile lor trebuie completate.