Формата на фактурата, използвана при изчисляването на данъка върху добавената стойност, и правилата за нейното попълване са залегнали в Указ на правителството на Руската федерация от 26 декември 2011 г. № 1137.

От 1 октомври 2017г формуляр за фактурадопълнен с ред "Код на вида на продукта". Този ред трябва да се попълни от компании, които доставят стоки в страните от Евразийския икономически съюз - Армения, Беларус, Казахстан и Киргизстан.

AT нова форма на фактураот 01.10.2017 г. имаше промени в пълнежа. Сега е необходимо да посочите адресите на продавача и купувача в съответствие с Единния държавен регистър на юридическите лица и EGRIP. Освен това за вносни стоки се въвежда не сериен номер, а регистрационен номер на митническата декларация. Всички промени са описани подробно в Постановление на правителството на Руската федерация от 19 август 2017 г. № 981.

Процедурата за попълване на нов формуляр за фактура 2018-2019 на нашия уебсайт

В полето Номер на фактуравъведете поредния номер на фактурата. Нашата услуга поддържа автоматично номериране, но можем да въведем тази стойност и ръчно. Обособени поделения, както и съдружия и попечители, могат да допълнят номера на основната фактура със своя индекс чрез разделителен ред. В полето "от" - посочете датата на документа, докато можете да използвате вградения календар, като изберете необходимата дата в него.

В полето "Корекция"изберете необходимата стойност. Когато попълвате фактурата за първи път, трябва да оставите стойността по подразбиране „не е въведена“, в този случай автоматично ще се постави тире в готовия документ в реда „Корекция“. Ако изберете стойността „Въведено“, ще се появят полетата „Корекция №“ и „от“, в които трябва да посочите поредния номер на направената корекция във фактурата и датата, на която е извършена тази корекция.

В полето "За авансово плащане"необходимо е да се избере стойност „да“, ако се изготвя авансова фактура, т.е. при получаване на плащане, частично плащане за сметка на предстоящи доставки на стоки (извършване на работа, предоставяне на услуги), прехвърляне на права на собственост. В същото време, в печатната форма на фактурата, тирета ще бъдат автоматично въведени в редовете „Изпращач и неговия адрес“ и „Получател и неговия адрес“, както и в колони 2-6, 10-11 на таблицата част от документа. Ако фактурата се издава заедно с приключващи документи при изпращане на стоки, извършване на работа, предоставяне на услуги, тогава това поле трябва да се остави със стойността по подразбиране „не“.

В полето "Валута на документа".изберете името на валутата, която е еднаква за всички стоки (работи, услуги), посочени във фактурата, права на собственост, включително непарични форми на плащане. Неговото име и цифров код ще бъдат отразени в документа в съответствие с Общоруския класификатор на валутите. Ако валутата, от която се нуждаете, не е в списъка, можете да въведете нейното име и код ръчно, като изберете стойността „Други“.

В редовете на таблицата "Към документа за сетълмент и плащане"всички номера и дати на сетълмент и платежни документи, за които пари в бройна датата на изготвяне на фактурата за плащане на стоките, работите, услугите, изброени в нея.

В секцията "Информация за продавача".трябва да изберете стойността "Организация", ако фактурата е юридическо лице или "IP". В първия случай е необходимо да попълните полетата със следните данни: кратко или пълно име на организацията, подробен адрес в съответствие с Единния държавен регистър на юридическите лица (пощенски код, град, улица, къща, офис) , TIN, KPP, пълно име на ръководителя или упълномощено лице, пълно име на главния счетоводител (можете да посочите пълното име и инициали). Във втория случай в полетата трябва да посочите пълното име на предприемача, адреса от USRIP (пощенски код, град, улица, къща, апартамент), TIN и подробности за удостоверението за държавна регистрация.

В раздел "Изпращач".ако продавачът и изпращачът са едно и също лице, трябва да изберете стойността „Той е същият“ (в печатната форма ще бъде отразено - „той е същият“); при изготвяне на фактура за извършена работа (извършени услуги), права на собственост, е необходимо да поставите „квадратче за отметка“ в стойността „Не посочвайте“ (в печатната форма ще бъде поставено тире); ако продавачът и изпращачът не са едно и също лице, трябва да изберете стойността „Организация на трета страна“ - в този случай трябва да се въведе пълното или съкратеното наименование на организацията изпращач съгласно учредителните документи и нейния пощенски адрес съответните полета.

В секцията "Информация за клиента".в полето "Име" трябва да посочите пълното или съкратеното име на купувача, в полето "Адрес" - подробен адрес в съответствие с Единния държавен регистър на юридическите лица или Единния държавен регистър на предприятията, в полетата "ИНН" и "КПП" - съответно индивидуалният номер на данъкоплатеца-купувач и неговият код на основание за регистрация. Индивидуалните предприемачи не попълват полето "KPP".

В полето „Идентификатор на държавата. договор"посочен е номерът, определен от държавата. договор или споразумение (споразумение). Броят на знаците на идентификатора може да бъде различен: 20 цифри за касата на договора, 25 цифри за поръчката за защита. Ако договорът е нормален, полето не е попълнено.

В раздела "Получател".ако купувачът и получателят са едно и също лице, трябва да изберете стойността „Той е същият“ - необходимите редове в отпечатания формуляр ще бъдат попълнени с информация за купувача; когато съставяте фактура за извършена работа (извършена услуга), права на собственост, трябва да изберете стойността „Не посочвайте“ - в този случай в отпечатаната форма ще бъде поставено тире; ако получателят и купувачът са различни компании, е необходимо да изберете стойността „Организация на трета страна“ - в този случай пълното или съкратеното име на получателя в съответствие с учредителните документи и неговия пощенски адрес трябва да бъдат въведени в подходящи полета.

В раздел "ДДС".в полето "Изчисляване на ДДС" трябва да поставите "отметка" в една от стойностите. При избор на калкулационна опция „Общо“, в табличната част на формуляра в колона „Цена за единица“ следва да посочите цената, която вече е с включено ДДС; "Над" и "Не се взема предвид" - посочена е цената без ДДС. За случаите "Общо" и "Отгоре", изчисляването на ДДС ще се извърши автоматично. В полето "Ставка на ДДС" в падащото меню изберете "20%" (до 01.01.2019 г. - "18%"), "10%" или "Без ДДС" в зависимост от вашата данъчна система и естеството на сделката.

В табличната част трябва последователно да попълните колоните:

- Име- наименованието на доставените (изпратените) стоки (описание на извършената работа, предоставените услуги), прехвърлените права на собственост;

- TN VED (Код на вида на стоката)- попълва се от компании, които доставят стоки в страните от ЕАЕС - Беларус, Армения, Казахстан, Киргизстан. Кодът на вида на стоките се посочва в съответствие с Единната стоковата номенклатура за външноикономическата дейност на ЕАЕС. Ако фирмата не се занимава с такива доставки, полето не е задължително.

- Мерни единици (код и символ)- е избран в съответствие с раздели 1 и 2 OKEI на Всеруския класификатор на мерните единици (OKEI); при липса на показатели не се попълва - в печатния формуляр се поставя тире;

- Количество- количеството или обема на доставените (изпратените) стоки по фактурата (извършена работа, предоставени услуги), прехвърлени права на собственост въз основа на приетите мерни единици; при липса на показатели не се попълва - в печатния формуляр се поставя тире;

- Единична цена- цена (тарифа) за единица мярка (ако е възможно да се посочи) по споразумението (договора). Посочва се със или без ДДС, в зависимост от избраната стойност в полето "Изчисляване на ДДС"; при липса на показатели не се попълва - в печатния формуляр се поставя тире;

- Сума- цената на цялото количество (обем) доставени (изпратени) стоки по фактура (извършена работа, предоставени услуги), прехвърлени права на собственост - изчислява се автоматично;

- Държава (код и кратко име)- попълнени за стоки, чиято страна на произход не е Руската федерация, са избрани в съответствие с Общоруската класификация на страните по света;

- № GTD (регистрационен номер на държавната митническа декларация)- попълва се за стоки, чиято страна на произход не е Руската федерация.

Индикаторите за разходите са посочени във валутата, декларирана в полето „Валута на документа“, като данните не могат да бъдат закръглени с помощта на копейки, центове и др.

Първият екземпляр от фактурата, съставен на хартия, се издава на купувача, вторият екземпляр остава при продавача.

Във фактури, изготвени от датата на влизане в сила на правителствения указ Руска федерацияот 26 декември 2011 г. № 1137 на хартиен носител или в електронен вид, корекциите се извършват от продавача (включително при наличие на известия, изготвени от купувачи за изясняване на фактурата в електронна форма) чрез съставяне на нови копия на фактури. В нов екземпляр на фактурата не се допуска промяна на показателите, посочени в полетата „Номер на фактура, от” на изготвената фактура, преди да са направени корекции по нея, а полето „Номер на корекция, от” е попълнена, в която се посочват поредният номер на корекцията и корекциите на датата.

Грешки във фактурите, които не пречат на данъчните власти да извършват данъчна ревизияидентифициране на продавача, купувача на стоки (строителни работи, услуги), права на собственост, наименование на стоки (строителни работи, услуги), права на собственост, тяхната стойност, както и данъчната ставка и размера на данъка, представен на купувача, не са основание за отказ да се приемат данъчни суми за приспадане (клауза 2, член 169 от Данъчния кодекс на Руската федерация, изменен с Федерален закон № 245-FZ от 19 юли 2011 г.)

Фактурата е подписана от ръководителя и главния счетоводител на организацията или други надлежно упълномощени лица или индивидуален предприемач, като се посочват данните на удостоверението за държавна регистрация на това индивидуален предприемач.

Фактура - документ, използван за приемане на представените суми на ДДС за приспадане или възстановяване.

Фактури, съставени и издадени в нарушение на процедурата, установена от Данъчния кодекс на Руската федерация, не могат да бъдат основа за приемане на данъчни суми, представени на купувача от продавача (и платени от купувача) за приспадане или възстановяване. Създаването на допълнителни изисквания за попълване на фактурите е незаконно, затова, за да не подведете своите купувачи и клиенти, трябва да попълните задължителните данни на фактурата много внимателно и точно.

Задължителните данни на документа са посочени в клаузи 5 и 6 на чл. 169 от Данъчния кодекс на Руската федерация.

Формата на фактурата е дадена в Резолюция №194.

За да не се прекъсва работата на ръководителя и главния счетоводител на организацията, подписването на фактури в големи предприятия се поверява на упълномощени лица по съответния ред.

В този случай, вместо фамилията и инициалите на ръководителя и главния счетоводител на организацията, след подписа е необходимо да се посочи фамилията и инициалите на лицето, подписало съответния документ. В същото време, ако такава сметка съдържа също фамилното име и инициалите на ръководителя и главния счетоводител на организацията, такъв документ не трябва да се счита за изготвен в нарушение на изискванията на Данъчния кодекс на Руската федерация (писмо на Министерството на финансите на Русия от 26 юли 2006 г. № 03-04-11 / 127).

Подписите трябва да са оригинални. Не се допуска факсимиле.

Фактурата може да бъде заверена с печата на организацията. Но това изискване не е задължително, въпреки че документът, заверен с печат, предизвиква повече уважение и намалява вероятността от фалшификация.

Ако фактурата е издадена от индивидуален предприемач (IP), тогава трябва да се посочат данните на удостоверението за държавна регистрация на този предприемач.

Липсата в документа, издаден от организацията, на подробностите „Индивидуален предприемач“ и „Подробности за удостоверението за държавна регистрация от индивидуален предприемач“, „Ръководител на организацията“ и „Главен счетоводител“ не е нарушение на процедурата за издаване на фактури (писмо на Министерството на финансите на Русия от 26 юли 2006 г. № № 03-04-11/127).

Организацията има право да въвежда допълнителни данни във формуляра за фактура. В този случай промененият формуляр трябва да бъде одобрен в приложението към заповедта за счетоводната политика. В същото време последователността на местоположението и броят на индикаторите на задължителните детайли не трябва да се променят.

Фактурите не трябва да имат заличавания и петна. Корекции могат да се правят само по метода на корекцията. Методът за коригиране е следният: неправилният текст или суми се задраскват и коригираният текст или суми се изписват над задраскания текст. Зачертаването става с един ред, за да можете да прочетете коригираното. Корекциите трябва да бъдат заверени с подписа на управителя и печата на продавача с посочване на датата, на която е направена корекцията. В този случай имаме противоречие: самият печат върху фактурата не е задължителен реквизит, а удостоверяването на корекциите в него с печат е задължително (клауза 29, раздел IV от Резолюция № 914).

Дълго време въпросът остава актуален: възможно ли е да се приспадне ДДС върху фактури, попълнени с едновременно използване на машинописен и ръкописен текст? Въпреки факта, че арбитражните съдилища многократно са признавали легитимността на приспадането на ДДС по такива сметки (постановление на Федералната антимонополна служба на Северозападния окръг от 16 юли 2002 г. по дело № A26-1327 / 02-02-058 / 35 ), данъчните служители често отказват да признаят такова приспадане на ДДС. В същото време самите данъчни създадоха объркване. Така заместник-началникът на UMNS на Русия за Москва, държавен съветник на данъчната служба A.A. Глинкин издаде две писма по тази тема: 24 юли 2001 г. № 02-11/33627 и 3 септември 2002 г. № 24-11/40771. в първото писмо е разрешен смесен метод за попълване на фактури. Във второто писмо всички ръкописни записи, направени в машинописната фактура, се признават за корекции (процедурата за издаване на корекции във фактурите е описана по-горе).

На 1 юли 2004 г. Министерството на данъците и данъците на Русия за Москва издаде писмо № 24-11/43467 относно процедурата за попълване на фактури, което се основава на частно писмо на Министерството на данъците на Русия от февруари 26, 2004 г. № 03-1-08/525/18. писмата поясняват, че „промените във външната форма на фактурата, включително комбинираното попълване на фактурата (чрез компютър и ръчно) не трябва да нарушават последователността на местоположението и броя на показателите, одобрени в стандартната форма на фактурата с Резолюция №. 914." Министерството на финансите на Русия подкрепи позицията на данъчните власти и издаде писмо, отразяващо подобно становище от 8 декември 2004 г. № 03-04-11/217.

Изменени с постановление на правителството на Руската федерация от 11 май 2006 г. № 283, правилата бяха допълнени с разпоредба, позволяваща регистрация в

2017

От 1 юли 2017 г. формата на фактурата се променя. Вижте образец и формуляр по-долу. В новия ред 8 „Идентификатор на държавния договор, споразумение (споразумение)“, от 1 юли 2017 г., е необходимо да се посочи идентификаторът на държавния договор за доставка на стоки (извършване на работа, предоставяне на услуги), споразумение (споразумение) за предоставяне от федералния бюджет юридическо лицесубсидии, бюджетни инвестиции, вноски в уставния капитал.

От 2017 г. не се издават удостоверения за регистрация. Вместо данните от удостоверението за държавна регистрация на този индивидуален предприемач, те въвеждат данни от USRIP Record Sheet във формуляр № Р60009.

Общи изисквания

фактура - единственият документспоред който е възможно да се поиска приспадане на ДДС (клауза 1, член 172 от Данъчния кодекс на Руската федерация). касов бонс разпределения размер на ДДС няма да работи.

Федералната данъчна служба стартира услугата "проверка на коректността на попълване на фактури" в тестов режим

Фактура може да бъде издадена дори за сделки, които не се облагат с ДДС (например при опростената данъчна система). В края на краищата Данъчният кодекс дава право да не се издава SF, но не забранява и това, просто трябва да въведете „Без ДДС“ (писмо от 7 ноември 2016 г. № 03-07-14 / 64908).

Във фактурата за стоки не е необходимо да се включват услуги за транспортирането им (Писмо на Министерството на финансите от 13 април 2016 г. № 03-07-09 / 21127).

Ако трябва да анулирате фактурата (например документът е издаден преждевременно), тогава клиентът трябва да напише писмо, в което се посочва, че фактурата е издадена погрешно. За да отмените запис във (коригираща) фактура, трябва да използвате новите страници в книгата за покупки за тримесечието, в което сте направили грешния запис. (Писмо от 26 декември 2016 г. № 03-07-09/77996).

Фактурата трябва да бъде издадена до 5 работни дни след изпращане или услуга. В този период е включен и денят на изпращане (писмо на Министерството на финансите от 18.10.2018 г. № 03-07-14 / 74899).

Ако предплащането и изпращането на стоки се случи в рамките на 5 календарни дни, т.е. настъпят в един данъчен период, продавачът може да не издава авансова фактура (Министерството на финансите на Русия в писмо от 10 ноември 2016 г. № 03-07-14 / 65759).

Доставчиците и купувачите имат различни подходи за изчисляване на ДДС. Доставчикът изчислява ДДС на датите, на които са получени всички аванси и се извършва доставката. Купувачът отразява и ДДС на датите, посочени във фактурите (можете да отразявате и фактурите от отчетното тримесечие, получени след края на тримесечието, но преди подаване на декларацията).

Заменете основния с грешка с новзабранени от закона за счетоводството. Трябва да се направят корекции. (Писмо на Министерството на финансите от 23 октомври 2017 г. № 03-03-10/69280).

Електронен

Фактурата трябва да бъде издадена или в двата екземпляра на електронен носител, или в двата екземпляра на хартиен носител. Недопустимо е единият да разполага с електронно копие, а другият с хартиен носител.

празно празно

авансова фактура. За липсата на авансова фактура инспекторите могат да глобят компанията с 10 хиляди рубли. Ако тези документи не са съставени в продължение на две или повече тримесечия - 30 хиляди рубли. Ако продавачът изпрати стоките в рамките на 5 дни, тогава авансова фактура не се издава (клауза 3 от член 168 от Данъчния кодекс на Руската федерация, писмо на Министерството на финансите на Русия от 18 януари 2017 г. № 03-07 -09 / 1695).

Можете да автоматизирате процеса с . 30 дни там безплатно, можете да генерирате документи в този момент. Генерирайте и отчитайте ДДС през Интернет.

Как се издават обособени единици?

Отделните лица трябва да издават фактури от името на организацията-майка и в същото време да посочват своята контролна точка в ред 2b „TIN / KPP на продавача“ (Писмо на Министерството на финансите от 18.05.2017 г. № 03-07-09 / 30038).

Ред 1 "SF дата"

Датата на фактурата не трябва да е по-ранна от датата на изходния документ.

Ред 1а "Номер и дата на корекция"

Редът се попълва само в случай на изготвяне на коригирана фактура: редът посочва поредния номер и датата на корекцията. Ако не са направени корекции във фактурата, на този ред се поставя тире.

Ред 2 "Продавач"

Въз основа на учредителните документи се вписва съкратено или пълно наименование на юридическото лице - продавач, за индивидуален предприемач - пълно име.

Ред 2а „Адрес“

Въз основа на учредителните документи се вписва местоположението на юридическото лице - продавачът, за индивидуален предприемач - мястото на пребиваване. От 1 октомври 2017 г. адресът трябва да бъде взет от USRIP или USRLE (), а не от учредителните документи. Между другото, адресът може да бъде съкратен "ул." "G." и др. (Писмо на Министерството на финансите от 20 октомври 2017 г. № 03-07-14/68778).

Ред 2b "TIN / KPP на продавача"

Въведете идентификационния номер на данъкоплатеца, както и код, обясняващ причината за регистрация на данъкоплатеца-продавач

Ред 3 "Изпращач"

Ако Продавачът и Изпращачът са едно и също лице, се въвежда „същото“. Ако фактурата е изготвена от данъчен агент или за извършване на работа (предоставяне на услуга), в този ред се поставя тире.

Ред 4 "Получател"

Пълно или съкратено име, адрес, в съответствие с учредителните документи. Ако фактурата е изготвена от данъчен агент или за извършване на работа (предоставяне на услуга), в този ред се поставя тире.

Служителите, подписали фактурите, могат да посочат длъжностите си в тях. Между другото, адресът може да бъде съкратен "ул." "G." и др. (Писмо на Министерството на финансите от 20 октомври 2017 г. № 03-07-14/68778).

Ред 5 „Към документа за плащане и сетълмент“

Ако фактурата е изготвена при получаване на плащане, частично плащане срещу бъдещи доставки чрез непарична форма на плащане, на този ред се поставя тире.

Ред 7 "Валута"

Цифров код за ОК валути (Резолюция на Държавния стандарт на Русия от 25 декември 2000 г. N 405-st). Ако плащането по договора е предвидено в рубли в размер, еквивалентен на определена сума в чуждестранна валута или cu, тогава рублата и нейният код 643 са посочени като наименование на валутата.Важно! В к.у. не може да се генерира фактура. Евро 978, щатски долар - 840

AT нов ред 8 "Идентификатор на държавния договор, споразумение (споразумение)"от 1 юли 2017 г. е необходимо да се посочи идентификаторът на държавния договор за доставка на стоки (извършване на работа, предоставяне на услуги), споразумение (споразумение) за предоставяне на субсидии от федералния бюджет на юридическо лице , бюджетни инвестиции, вноски в уставния капитал. Ако нямате данни за идентификатора, тогава редът може да бъде оставен празен (писмо на Министерството на финансите на Русия от 08.09.2017 г. № 03-07-09 / 57870).

Брои:

Колона 1 "Наименование на стоките"

Вписва се наименованието на стоките (изпратени или доставени), описание на предоставените услуги или извършената работа, прехвърлени права на собственост. Ако е получено частично или пълно плащане за предстоящата доставка на стоки (предоставяне на услуги, извършване на работа), прехвърляне на права на собственост, след това напишете името на доставените стоки, описание на услугите и работата, права на собственост. Името на чужд език не е разрешено (писмо на Федералната данъчна служба от 10 декември 2004 г. № 03-1-08/2472/16). Въпреки че Министерството на финансите смята, че името на продукта може да е на чужд език (Писмо на Министерството на финансите на Руската федерация от 18 май 2017 г. № 03-01-15 / 30422), по-добре е да се преведе на Руски.

Колона 1а „Код на вида продукт“

От 1 октомври 2017г. Попълват се само фирмите, които изнасят (износват) стоки за Беларус, Казахстан, Армения или Киргизстан (Постановление № 981 от 19 август 2017 г.).

Колона 2 "Код"

Колона 2 и 2а се попълват съгласно ОК 015-94 (МК 002-97). "Всеруски класификатор на мерните единици" (одобрен с Указ на Държавния стандарт на Руската федерация от 26 декември 1994 г. N 366).

Колона 2а "Мерна единица"

Колона 3 "Количество (обем)"

При липса на индикатор се поставя тире. При получаване на плащане или частично плащане се поставя тире за предстоящи доставки.

Колона 4 "Цена (тарифа) за мерна единица"

При липса на индикатор се поставя тире. При получаване на плащане или частично плащане се поставя тире за предстоящи доставки.

Колона 5 "Цена на стоките"

Колона 3, умножена по колона 4.

Колона 6 "Включително размера на акциза"

При липса на показател се записва „без акциз“. При получаване на плащане или частично плащане се поставя тире за предстоящи доставки.

Колона 7 "Данъчна ставка"

Можете да автоматизирате процеса с . 30 дни там безплатно, можете да генерирате документи в този момент. Генерирайте и отчитайте ДДС през Интернет.

Колона 8 "Сума на данъка, представен на купувача". Сумата на ДДС данъка не може да се въвежда тук със закръгляване. Нуждаете се от стотинка.

Колона 5, умножена по колона 7. За сделките, изброени в параграф 5 на член 168 от Данъчния кодекс на Руската федерация, се прави запис "без ДДС".

Колона 9 "Цена на стоки (работи, услуги), имуществени права с данък - общо"Сумата на ДДС данъка не може да се въвежда тук със закръгляване. Нуждаете се от стотинка.

Сумата от колони 5 и 8.

Клетка 10 "Страна на произход"

Попълва се, ако страната на произход не е Русия. При получаване на плащане или частично плащане се поставя тире за предстоящи доставки. Попълва се в съответствие с Общоруската класификация на страните по света.

Колона 10 "Цифров код"

Колона 10 и 10а се попълват в съответствие с ОК на страните по света (MK (ISO 3166) 004-97) 025 - 2001.

Колона 11 "Номер на митническата декларация"

Попълва се, ако страната на произход не е Русия. При получаване на плащане или частично плащане се поставя тире за предстоящи доставки.

Правила за попълване на фактура, използвана за изчисляване на данък върху добавената стойност (покажи/скрий)II. Правила за попълване на фактура, използвана при изчисляването на данъка върху добавената стойност

1. Редовете показват:

Коригираща фактура

Изтеглете празния формуляр на коригираща фактура нов формуляр 2016-2017 32 kb. Excel (xls).

Изтеглете празен формуляр на коригираща фактура нов формуляр от 1 юли 2017 г. 38 kb. Excel (xls).

Съмнително за данъчни

Данъчните власти могат да оттеглят разходи или удръжки въз основа на признаци:

- Цените на продуктите са твърде ниски или твърде високи.

- Камионът е превозвал повече товари, отколкото може по технически паспорт.

- Стоките се транспортират по неподходящ маршрут.

- Служители на изпълнителя/продавача/купувача не са се явили на сделката/обекта при необходимост.

- Организацията е подготвила документи за проверка за своя контрагент (показва, че организациите са взаимозависими).

- Организацията подготви твърде много документи (подозрителни).

Когато продава продуктите си, компанията платец трябва да включи във фактурата съответната сума на данъка върху добавената стойност (ДДС). Фактура - документ финансови отчетипоради което компанията може да приеме този данък за възстановяване или приспадане.

Такава възможност се дава само чрез правилно попълнен формуляр в съответствие с установения формуляр.

Редът за издаване на фактури през 2019 г

Изисква се фактура при плащане на ДДС към държавата. Фирмите, които не са платци на ДДС, не го издават.

Съгласно закона обратното броене започва от момента:

- получаване от купувача на стоките;

- плащане за тези стоки.

Формулярът може да бъде генериран както в електронен формат, така и прехвърлен на хартия.

Ако последният ден за попълване на документа се окаже неработен, тогава крайният срок се отлага за следващия делничен ден. Получаването на пари като авансово плащане включва и създаване на подходяща фактура.

Има случаи, когато продавачът може да създаде в края на месеца един документ за всички продадени продукти, това е възможно, ако дейността на фирмата включва постоянни продажби на един купувач. Примери за този вид дейност са ежедневната доставка на продукти или продажбата на комуникационни услуги.

Такъв продавач изготвя фактура всеки месец преди 5-то число. Освен това може да се генерира един формуляр за няколко документа за продажба, ако в рамките на 5 дни след първата продажба продавачът е издал още няколко документа за продажба за този купувач. Една фактура може да бъде издадена в рамките на пет дни.

AT на дребно, в случай на плащане в брой, ДДС не се разпределя като отделен ред върху етикети с цени, чекове и други формуляри, той е включен в цената, не се изисква създаване на фактура. При безкасово плащане се изисква фактура, но тя може да бъде издадена в един екземпляр в края на данъчния период.

Правила и характеристики за попълване на фактура през 2019 г

Правилно съставеният документ е основното изискване за последващо осчетоводяване с цел изчисляване на ДДС. Документът има определена форма, установена от държавата.

Формирането на фактурата е разделено на 2 части:

- Създаване на заглавка за документ.

Тук е необходимо да посочите номера на документа или неговата корекция, номера на платежния документ, кода и наименованието на валутата, в която се извършва сделката, данни за изпращача и получателя. - Попълване на табличния раздел.

Табличната част се попълва с информация за продукта, неговата мерна единица, цена и себестойност с и без данък и данъчна ставка.

В тази част трябва да се посочи наименованието на мерната единица на стоката и нейния код от OKEI, ако такава единица не е в класификатора, тогава се поставя тире.

При компилирането се уверете, че името на продукта е едно и също във всички документи.

Попълването ред по ред изглежда така:

- 1 - номер и дата на документа;

- 2 - името на фирмата, продаваща стоките;

- 2а - адрес на дружеството;

- 2b - регистрационен код;

- 3 - данни за изпращача, ако това е продавачът се поставя "той";

- 4 - данни за получателя;

- 5 — информация за платежния документ;

- 6 - име на фирмата-купувач;

- 6а е адресът на фирмата, която купува продукта.

В таблицата в параграфи от 1 до 11 трябва да посочите:

- 1 - името на стоките;

- 2 - единица за тяхното измерване;

- 3 - броят на продадените стоки;

- 4 - цената, определена от продавачите за единица продадена стока;

- 5 - изчислена стойност без ДДС;

- 6 - размерът на акциза;

- 7 - данъчна ставка;

- 8 - размерът на ДДС върху целия обем стоки;

- 9 — цена с ДДС;

- 10 - страна на произход, трябва да се посочи, ако стоките не са с руски произход;

- 11 - номер на декларацията, получена на митницата.

Документът се подписва от ръководителя и счетоводителя. Може да няма последен подпис, ако в щатното разписание на фирмата не е предвидена такава позиция.

Електронни фактури: промени 2019 г

Очевидното предимство на управлението на документи в електронен вид е ефективността. Ако по-рано обменът на документи между компании, разположени в различни региони, отнемаше много време, тогава с възможността за електронен обмен това отнема само няколко минути.

Освен това пощенските разходи и разходите за канцеларски материали са значително намалени.

Фирмите, които решат да внедрят електронно управление на документи, трябва да имат предвид, че от април тази година влезе в сила заповед, съдържаща нови правила за обмен в електронен формат. Публикуваната по-рано заповед, регулираща тази област, стана невалидна.

Според новата правителствена заповед:

- Всички формуляри са електронно заверени с квалифициран електронен подпис (QEDS).

Електронният цифров подпис е заменен от квалифициран аналог от доста дълго време, сега това е отразено в закона. - Сега не е необходимо да изпращате известие за получаване, но ако е необходимо, такова известие може да бъде изпратено до продавача.

- Сега можете да изпращате допълнителни данни към фактурата;

- Промените в кодекса предвиждат промяна на понятията за електронно фактуриране, като вместо термина "фактура в електронен вид" ще има "фактура в електронен вид".

Разберете от видеото дали е възможно да създадете една фактура за няколко услуги.

Кога да се прилагат фактури за корекция

Коригираща фактура се генерира, ако себестойността на продадените продукти се е променила.

Изисква се, ако се е променило следното:

- цени на стоките;

- броя на продадените стоки;

- цени и количества едновременно.

Важно е да не бъркате коригиращия документ и корекцията на съществуващия. Първият се задава, ако е необходимо да се коригира размерът на данъчните задължения, може да се направи корекция, ако в съставения документ са открити груби грешки или печатни грешки.

Грешките могат да бъдат и във формуляри за корекция, те се коригират в същия ред като обикновените.

Случаи, в които се изисква коригираща фактура:

- Продавачът предоставя отстъпка, която намалява цената на стоките.

- Купувачът е получил грешно количество от артикула.

- Купувачът не е взел предвид и е върнал част от продаденото.

- Стойността на стоките се е увеличила според условията на продавача, например ако цената зависи от срока на плащане.

- Имаше намаление на стоките поради качеството на продукта.

- Повишени разходи за работа поради нарастващите цени на материалите.

Корекцията на данъчните задължения не винаги води до формиране на коригиращ документ:

- приемайки дефектен продукт за връщане, продавачът не трябва да генерира документ за корекция, в този случай се извършва процедурата за обратна продажба, купувачът действа като продавач и генерира редовен документ;

- в случай на връщане на предварително приети стоки, купувачът самостоятелно създава съответния документ.

Коригираща фактура се създава от продавача не по-късно от 5 дни след създаването на документи, доказващи промяната в стойността. Тя, подобно на обикновена фактура, се съставя в два екземпляра, на хартиен носител или в електронен вид.

Допустимо е да се състави един коригиращ документ за няколко издадени преди това. Няма специална процедура за регистрация, следователно за такива документи трябва да се прилагат правилата за обикновена регистрация.

Характеристики на авансовите фактури

При получаване на плащане или частично плащане за стоки, които ще бъдат продадени по-късно, продавачът е длъжен да създаде авансова фактура. Интересна ситуация се развива, ако продуктите са били изпратени в рамките на пет дни след плащането.

Становищата на Министерството на финансите и данъчните в случая се различават: законодателят издаде няколко разяснения, че в този случай може да се издаде една фактура. Данъчните не са съгласни с това становище и твърдят, че това е категорично невъзможно.

В този случай все пак е по-добре да се вслушате в мнението на данъчните власти, за да не се налага да доказвате противоположната гледна точка в съда.

Документът не се създава в следните случаи:

- продадените стоки не се облагат с ДДС;

- продадените стоки се облагат с нулева ставка;

- ако продължителността на производството на продадените стоки надвишава шест месеца;

- фирми, освободени от ДДС.

По принцип изготвянето на авансови фактури се подчинява на същите правила като формирането на обикновени фактури, но има някои нюанси:

- в разделите "получател" и "изпращач" трябва да поставите тире;

- задължително се въвеждат данни за документа за сетълмент, пари в брой или банка, ако авансът е предоставен под формата на нетиране, менителница и други непарични опции, тогава в колоната се поставя и тире;

- не се попълват данни за цена, количество, произход на продаваните стоки;

- сумата на данъка ще бъде изчислена чрез умножаване на сумата на аванса по прогнозната данъчна ставка във формат 10/110 или 18/118.

Ако в рамките на един ден купувачът постепенно направи авансово плащане, тогава всички тези плащания ще бъдат записани в един документ. Ако фактурата е издадена след изпращане, тогава в нея трябва да са посочени номерата на всички платежни документи, свързани с това авансово плащане.

Компаниите, които получават аванси от купувачи за непрекъснати доставки, като например телекомуникационни фирми, могат да издадат фактура в края на месеца, намалявайки аванса с броя на предоставените услуги.

Как се номерират фактурите от 2018г

Форматът за номериране на фактурите не е установен, компанията може самостоятелно да го приеме, като го фиксира в счетоводната политика. Основното условие е уникалността на числата и задаването на техните форми в нарастващ ред. Целта на единната номерация е борбата с тези, които издават определени документи със задна дата.

Новите правила предвиждат ясна дефиниция на случаите, които позволяват използването на съставни числа:

- документът е изложен от обособено подразделение;

- продажбата е извършена от попечител или член на обикновено дружество.

Въпреки че това няма да доведе до отказ за приспадане, по-добре е да не използвате разделителна линия в други случаи.

Тъй като няма специална форма на авансови фактури, те са номерирани за всички фактури във фирмата. При необходимост могат да се добавят предварителни форми буквено обозначениекато префикс AB.

За неправилно номериране на наказателна или административна отговорност в законодателството не е предвидено.

За всеки документ за продажба на стоки, облагаеми с ДДС, се генерира фактура. Законодателните актове предполагат строги изисквания за попълване и номериране.

Правилното попълване на този документ ще помогне на купувача да приспадне данъка, така че е важно да знаете и разберете основните правила за неговото формиране.

При необходимост от коригиране на данъчни задължения може да се издаде коригиращ документ, чието изготвяне също има определени правила.

Какво е фактура, защо ви е необходима, можете да научите от видеото.

Във връзка с

Фактурата за услуги - примерно попълване за 2019-2020 г. е представено в нашата статия - е обект на голямо внимание на контрольорите и съответно на много платци на ДДС, извършващи дейности от този вид. Помислете какви са характеристиките на дизайна на този документ за услугите.

Кой трябва да изготвя фактури за услуги

ЗАБЕЛЕЖКА! През 2019 г. е-фактурите трябва да актуализират .

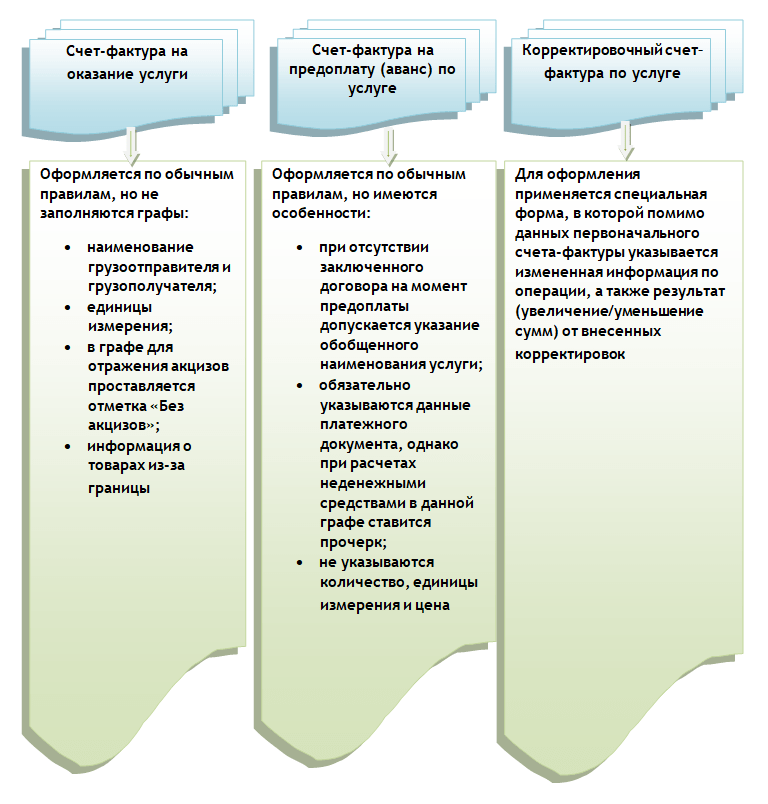

Спецификата на издаването на фактури за услуги е, че някои от тези данни или не се попълват изобщо, или позволяват отклонения от Общи правила, т.е.:

- Не е необходимо да се посочват имената на изпращача и получателя (поставя се тире), тъй като в този случай не се изпращат продукти (подпараграфи „e“, „g“, параграф 1 от раздел II на Приложение 1 към постановлението на правителството на Руската федерация от 26.12.2011 г. № 1137).

- Когато е трудно да се определи конкретна мерна единица за услуга, тя може да бъде пропусната. В този случай тирета трябва да се поставят в съответните колони. Ако единицата все пак е определена, името й трябва да бъде взето от класификатора ОК 015-94 (МК 002-97).

- Акцизите за услуги в Руската федерация не са законово установени, следователно в съответната колона ще има запис: „Без акциз“.

- В документа за услуги не се попълват данни за стоки, внесени от чужбина (поставяме тирета).

Името на услугата, фигуриращо във фактурата, трябва да съответства на това, посочено в договора за нейното предоставяне (писмо на Министерството на финансите на Русия от 26 юли 2011 г. № 03-07-09 / 22).

Образец за попълване на фактура за услуги през 2019-2020 г. можете да изтеглите на нашия уебсайт.

Попълване на фактури за предплатени суми за услуги

Има няколко основни разлики при попълването на документ, съставен при предоставяне на услуга, и авансова фактура:

- в авансовата фактура може да се даде обобщено наименование на услугата, ако до този момент не е подписано споразумението между доставчика и купувача, откъдето Министерството на финансите на Русия предписва приемането на това име;

- авансовата фактура трябва задължително да отразява номера на документа, потвърждаващ факта на получаване на предплащането, но ако е получена в непарична форма, се поставя тире;

- при оформяне на авансова фактура не е необходимо да се посочва обемът на извършените услуги, техните мерни единици, както и цените им.

Така при формиране на авансова фактура за услуги можете да поставите тирета навсякъде, с изключение на точките, които съдържат:

- номер и дата на документа;

- имената на продавача и купувача, техния TIN, адреси;

- номер на документа, потвърждаващ авансовото плащане;

- име на услугата;

- име на валута;

- сума на предплащане;

- данъчна ставка;

- сумата на ДДС, която се представя на купувача.

ВАЖНО! Данъчната ставка трябва да бъде посочена в авансовата фактура за услуги като 20/120 (18/118 - за аванси, получени преди 01.01.2019 г.) или 10/110, а не както обикновено за много данъкоплатци 20 (18) или 10% (§ 4, член 164 от Данъчния кодекс на Руската федерация).

Попълване на коригираща фактура за услуги

Коригиращата фактура за услуги трябва да отразява:

- точното заглавие на документа (т.е. „Фактура за корекция“);

- номер и дата на съставяне;

- номера и дати на формиране на фактури, според които се коригира стойността или обема на предоставените услуги;

- имена на продавача и купувача, техните адреси, TIN;

- наименования на услуги, за които се коригират цените или се уточняват показателите за обем;

- показатели за обем на услуги (ако има такива) преди и след корекции;

- името на валутата на сетълмента;

- идентификатор на държавен договор (ако има такъв);

- цена за мерна единица на услугата;

- стойността на предоставените услуги без ДДС - преди и след корекция на цените, обеми на услугите;

- данъчна ставка;

- размер на ДДС - преди и след корекции;

- цената на предоставените услуги, включително ДДС — преди и след корекциите;

- разликата между цифрите в оригиналните фактури и тези, получени в резултат на корекции.

Ох ох разликите между коригиращата и коригираната фактура, прочетете статията „Кога се използва коригирана фактура?“ .

Каква ставка на ДДС да посочите във фактурата за корекция от 2019 г., вижте.

Резултати

Фактурите във връзка с услугите се съставят от платците на ДДС, като се използват всичките 3 вида на този документ: основен, аванс, корекция. Спецификата на отразяването на данни за услуги в тях се състои в това, че не всички техни данни трябва да бъдат попълнени.

Съветваме ви да прочетете

, диагноза, лечение. Лечение на урогенитална хламидия") Урогенитална хламидия - описание, причини, симптоми (признаци), диагноза, лечение. Лечение на урогенитална хламидия

Урогенитална хламидия - описание, причини, симптоми (признаци), диагноза, лечение. Лечение на урогенитална хламидия Ползите и значението на хидроаминокиселината треонин за човешкото тяло L треонин какво

Ползите и значението на хидроаминокиселината треонин за човешкото тяло L треонин какво Да чакаш или да не чакаш човек от армията. По каква причина могат да бъдат назначени от армията

Да чакаш или да не чакаш човек от армията. По каква причина могат да бъдат назначени от армията Печени ябълки с извара Печени ябълки с извара

Печени ябълки с извара Печени ябълки с извара