Arvonlisäveron laskennassa käytettävä laskun muoto ja sen täyttämistä koskevat säännöt on vahvistettu Venäjän federaation hallituksen 26. joulukuuta 2011 asetuksessa nro 1137.

1. lokakuuta 2017 alkaen laskulomake täydennetään rivillä "Tuotetyyppikoodi". Tämä rivi on täytettävä yritysten, jotka toimittavat tavaroita Euraasian talousliiton maihin - Armeniaan, Valko-Venäjään, Kazakstaniin ja Kirgisiaan.

AT uusi laskun muoto 01.10.2017 alkaen täytössä on tapahtunut muutoksia. Nyt on tarpeen ilmoittaa myyjän ja ostajan osoitteet yhtenäisen valtion oikeushenkilörekisterin ja EGRIP:n mukaisesti. Lisäksi maahantuoduille tavaroille ei syötetä sarjanumeroa, vaan tulli-ilmoituksen rekisteröintinumero. Kaikki muutokset on kuvattu yksityiskohtaisesti Venäjän federaation hallituksen 19. elokuuta 2017 asetuksessa nro 981.

Uuden laskulomakkeen 2018-2019 täyttömenettely verkkosivuillamme

Laskun numero -kentässä syötä laskun sarjanumero. Palvelumme tukee automaattista numerointia, mutta voimme myös syöttää tämän arvon manuaalisesti. Erilliset divisioonat, sekä kumppanuus- ja edunvalvojat voivat täydentää päälaskun numeroa indeksillään erotinrivin kautta. "Alkaen"-kenttään - ilmoita asiakirjan päivämäärä, kun taas voit käyttää sisäänrakennettua kalenteria valitsemalla siitä haluamasi päivämäärä.

Kentässä "Korjaukset" valitse haluttu arvo. Kun täytät laskun ensimmäistä kertaa, jätä oletusarvoksi "ei syötetty", tällöin valmiiseen tositteeseen lisätään automaattisesti viiva "Korjaus"-riville. Jos valitset arvon ”Käyttöön otettu”, näkyviin tulevat kentät ”Korjaus #” ja ”alkaen”, joihin tulee ilmoittaa laskuun tehdyn korjauksen sarjanumero ja korjauspäivämäärä.

Kentässä "Ennakkomaksua varten" on tarpeen valita arvo "kyllä", jos ennakkolasku laaditaan, ts. maksun saatuaan, osamaksu tulevien tavaratoimitusten vuoksi (töiden suorittaminen, palvelujen suorittaminen), omistusoikeuksien siirto. Samanaikaisesti laskun painetussa muodossa riveille "Lähettäjä ja hänen osoite" ja "Vastaanottaja ja hänen osoitteensa" sekä taulukon sarakkeille 2-6, 10-11 lisätään automaattisesti viivat. osa asiakirjaa. Jos lasku laaditaan yhdessä loppuasiakirjojen kanssa tavaroiden lähetyksen, työn suorittamisen tai palvelujen suorittamisen yhteydessä, tulee tähän kenttään jättää oletusarvo "ei".

Asiakirjan valuutta -kentässä valitse valuutan nimi, joka on sama kaikille laskussa luetelluille tavaroille (työt, palvelut), omaisuusoikeudet, mukaan lukien ei-rahalliset maksutavat. Sen nimi ja digitaalinen koodi näkyvät asiakirjassa All-Russian valuuttaluokituksen mukaisesti. Jos tarvitsemaasi valuuttaa ei ole luettelossa, voit syöttää sen nimen ja koodin manuaalisesti valitsemalla ”Muu”-arvon.

Taulukon "Selvitys- ja maksutositteeseen" riveillä kaikki tilitys- ja maksuasiakirjojen numerot ja päivämäärät Käteinen raha laskun laatimispäivänä siinä lueteltujen tavaroiden, töiden tai palveluiden maksuna.

Myyjän tiedot -osiossa sinun on valittava arvo "Organisaatio", jos lasku on juridinen henkilö, tai "IP". Ensimmäisessä tapauksessa on tarpeen täyttää kentät seuraavilla tiedoilla: organisaation lyhyt tai koko nimi, yksityiskohtainen osoite yhtenäisen valtion oikeushenkilörekisterin mukaisesti (postinumero, kaupunki, katu, talo, toimisto) , TIN, KPP, johtajan tai valtuutetun henkilön koko nimi, pääkirjanpitäjän koko nimi (voit ilmoittaa koko nimen ja nimikirjaimet). Toisessa tapauksessa kenttiin on ilmoitettava yrittäjän koko nimi, osoite USRIP:stä (postinumero, kaupunki, katu, talo, asunto), TIN ja valtion rekisteröintitodistuksen tiedot.

"Lähettäjä"-osiossa jos myyjä ja lähettäjä ovat sama henkilö, sinun on valittava arvo "Hän on sama" (painetussa muodossa se näkyy - "hän on sama"); laadittaessa laskua tehdystä työstä (suoritetut palvelut), omistusoikeuksista, on tarpeen laittaa "valintaruutu" arvoon "Älä ilmoita" (painetussa muodossa laitetaan viiva); jos myyjä ja lähettäjä eivät ole sama henkilö, sinun on valittava arvo "Kolmannen osapuolen organisaatio" - tässä tapauksessa on annettava lähettäjäorganisaation koko tai lyhennetty nimi perustamisasiakirjojen mukaan ja sen postiosoite. sopivat kentät.

"Asiakastiedot" -osiossa kenttään "Nimi" sinun on ilmoitettava ostajan täydellinen tai lyhennetty nimi, kenttään "Osoite" - yksityiskohtainen osoite yhtenäisen valtion oikeushenkilörekisterin tai yhtenäisen valtion yritysrekisterin mukaisesti. "TIN" ja "KPP" - verovelvollisen ostajan yksilöllinen numero ja rekisteröinnin syykoodi. Yksittäiset yrittäjät eivät täytä "KPP"-kenttää.

Kentässä "Identifier of State. sopimus" valtion antama numero ilmoitetaan. sopimus tai sopimus (sopimus). Tunnisteen merkkimäärä voi olla erilainen: 20 numeroa sopimuksen treasury-tuki, 25 numeroa puolustusmääräys. Jos sopimus on normaali, kenttää ei täytä.

"Vastaanottaja"-osiossa jos ostaja ja vastaanottaja ovat sama henkilö, valitse arvo "Sama" - painetun lomakkeen vaaditut rivit täytetään ostajan tiedoilla; laadittaessa laskua tehdystä työstä (suoritetut palvelut), omistusoikeuksista, tulee valita arvo "Älä määritä" - tässä tapauksessa painetussa muodossa ilmoitetaan viiva; jos vastaanottaja ja ostaja ovat eri yrityksiä, on valittava arvo "Third Party Organisation" - tässä tapauksessa vastaanottajan täydellinen tai lyhennetty nimi perustamisasiakirjojen mukaisesti ja hänen postiosoitteensa on syötettävä sopivat kentät.

ALV-osiossa"ALV-laskenta" -kentässä sinun on laitettava "valintaruutu" johonkin arvoista. Valitsemalla laskentavaihtoehdon "Yhteensä" lomakkeen taulukkoosassa sarakkeessa "Yksikköhinta" tulee ilmoittaa hinta, joka sisältää jo ALV:n; "Yllä" ja "Älä ota huomioon" - ilmoitettu hinta ilman arvonlisäveroa. Tapauksissa "Yhteensä" ja "Yllä" ALV-laskenta suoritetaan automaattisesti. Valitse pudotusvalikon kentästä ALV-kanta "20%" (1.1.2019 asti - "18%"), "10%" tai "Ilman ALV" riippuen verojärjestelmästäsi ja luonteestasi. operaatiosta.

Taulukkoosassa sinun on täytettävä sarakkeet peräkkäin:

- Nimi- toimitettujen (toimitettujen) tavaroiden nimi (kuvaus suoritetusta työstä, suoritetuista palveluista), siirretyt omistusoikeudet;

- TN VED (tavaratyypin koodi)- täyttävät yritykset, jotka toimittavat tavaroita EAEU-maihin - Valko-Venäjä, Armenia, Kazakstan, Kirgisia. Tavaralajin koodi ilmoitetaan EAEU:n yhtenäisen ulkomaantalouden tavaranimikkeistön mukaisesti. Jos yritys ei käsittele tällaisia toimituksia, kenttää ei vaadita.

- Mittayksiköt (koodi ja symboli)- on valittu All-Russian Classifier of Measurement of Measurement -luokituksen (OKEI) osien 1 ja 2 OKEI mukaisesti; indikaattoreiden puuttuessa sitä ei täytetä - painettuun muotoon laitetaan viiva;

- Määrä- laskulla toimitettujen (lähetettyjen) tavaroiden määrä tai määrä (suoritetut työt, suoritetut palvelut), siirretyt omistusoikeudet hyväksyttyjen mittayksiköiden perusteella; indikaattoreiden puuttuessa sitä ei täytetä - painettuun muotoon laitetaan viiva;

- Yksikköhinta- hinta (tariffi) mittayksikköä kohden (jos se on mahdollista ilmoittaa) sopimuksen (sopimuksen) mukaisesti. Ilmoitettu ALV:n kanssa tai ilman, riippuen "ALV-laskenta" -kentässä valitusta arvosta; indikaattoreiden puuttuessa sitä ei täytetä - painettuun muotoon laitetaan viiva;

- Summa- toimitettujen (lähetettyjen) tavaroiden koko määrän (volyymin) hinta laskun mukaan (suoritetut työt, suoritetut palvelut), luovutetut omistusoikeudet - lasketaan automaattisesti;

- Maa (koodi ja lyhyt nimi)- täytetään tavaroille, joiden alkuperämaa ei ole Venäjän federaatio, ja ne valitaan koko Venäjän maailman maiden luokituksen mukaisesti;

- No. GTD (valtion tulli-ilmoituksen rekisterinumero)- täytetään tavaroille, joiden alkuperämaa ei ole Venäjän federaatio.

Kustannusindikaattorit ilmoitetaan "Tositevaluutta" -kentässä ilmoitetussa valuutassa, mutta tietoja ei saa pyöristää kopeikoilla, sentteillä jne.

Paperille laaditun laskun ensimmäinen kappale toimitetaan ostajalle, toinen kopio jää myyjälle.

Valtioneuvoston asetuksen voimaantulopäivästä laadituissa laskuissa Venäjän federaatio päivätty 26.12.2011 nro 1137 paperilla tai sähköisessä muodossa, myyjä tekee korjaukset (mukaan lukien ostajien sähköisessä muodossa tekemien laskun selventämisilmoitusten läsnä ollessa) laatimalla uusia laskukopioita. Uudessa laskukopiossa ei saa muuttaa ennen korjauksia laaditun laskun kenttiin ”Laskun nro, alkaen” merkittyjä tunnuslukuja ja kenttä ”Korjausnro, alkaen” on täytetty, josta käy ilmi korjauksen sarjanumero ja päivämääräkorjaukset.

Laskuissa on virheitä, jotka eivät estä veroviranomaisia suorittamasta verotarkastus myyjän, tavaran (urakan, palvelun) ostajan, omistusoikeuden, tavaran (urakan, palvelun) nimen, omistusoikeuden, niiden arvon sekä ostajalle esitetyn verokannan ja veron määrän tunnistaminen eivät ole perusteita kieltäytyä hyväksymästä veroja vähennettäviksi (Venäjän federaation verolain 169 §:n 2 lauseke, sellaisena kuin se on muutettuna 19. heinäkuuta 2011 annetulla liittovaltion lailla nro 245-FZ)

Laskun allekirjoittaa organisaation johtaja ja pääkirjanpitäjä tai muut asianmukaisesti valtuutetut henkilöt tai yksittäinen yrittäjä, ja siinä ilmoitetaan tämän valtion rekisteröintitodistuksen tiedot. yksityisyrittäjä.

Lasku - asiakirja, jolla hyväksytään esitetyt arvonlisäveron määrät vähennettäväksi tai palautettavaksi.

Venäjän federaation verolain säädetyn menettelyn vastaisesti laaditut ja laaditut laskut eivät voi olla perusteena hyväksyä myyjän ostajalle esittämiä (ja ostajan maksamia) veromääriä vähennystä tai palautusta varten. Lisävaatimusten asettaminen laskujen täyttämiselle on laitonta, joten sinun tulee täyttää laskun pakolliset tiedot erittäin huolellisesti ja tarkasti, jotta ostajat ja asiakkaat eivät pettyisi.

Asiakirjan pakolliset tiedot on annettu 19 artiklan 5 ja 6 kohdissa. Venäjän federaation verolain 169.

Laskulomake on annettu päätöksessä nro 194.

Jotta organisaation päällikön ja pääkirjanpitäjän työtä ei keskeytettäisi, laskujen allekirjoittaminen suurissa yrityksissä on valtuutettujen henkilöiden tehtävä asianmukaisella määräyksellä.

Tässä tapauksessa organisaation päällikön ja pääkirjanpitäjän sukunimien ja nimikirjainten sijasta allekirjoituksen jälkeen on ilmoitettava vastaavan asiakirjan allekirjoittaneen henkilön sukunimi ja nimikirjaimet. Samanaikaisesti, jos tällainen tili sisältää myös organisaation päällikön ja pääkirjanpitäjän sukunimen ja nimikirjaimet, tällaista asiakirjaa ei pitäisi katsoa laadituksi Venäjän federaation verolain (kirje) vastaisesti. Venäjän valtiovarainministeriön 26. heinäkuuta 2006 nro 03-04-11 / 127).

Allekirjoitusten tulee olla alkuperäisiä. Faksi ei ole sallittu.

Lasku voidaan varmentaa organisaation sinetillä. Mutta tämä vaatimus ei ole pakollinen, vaikka sinetillä varmennettu asiakirja herättää enemmän kunnioitusta ja vähentää väärentämisen todennäköisyyttä.

Jos laskun on laatinut yksittäinen yrittäjä (IP), tämän yrittäjän valtion rekisteröintitodistuksen tiedot on ilmoitettava.

Tietojen "Yksittäinen yrittäjä" ja "Yksittäisen yrittäjän valtion rekisteröintitodistuksen tiedot", "Organisaatiopäällikkö" ja "Pääkirjanpitäjä" puuttuminen organisaation myöntämästä asiakirjasta ei ole menettelyn vastainen. laskujen laatiminen (Venäjän valtiovarainministeriön 26. heinäkuuta 2006 päivätty kirje nro 03-04-11/127).

Järjestöllä on oikeus syöttää laskulomakkeeseen lisätietoja. Tässä tapauksessa muokattu lomake tulee hyväksyä laatimisperiaatteita koskevan tilauksen liitteenä. Samanaikaisesti pakollisten yksityiskohtien sijaintijärjestyksen ja indikaattoreiden lukumäärän ei pitäisi muuttua.

Laskuissa ei saa olla pyyhkimiä tai täpliä. Korjaukset voidaan tehdä vain oikolukumenetelmällä. Korjaustapa on seuraava: virheellinen teksti tai summat yliviivataan ja korjattu teksti tai summat merkitään yliviivatun tekstin yläpuolelle. Yliviivaus tehdään yhdellä rivillä, jotta voit lukea korjatun. Oikaisut on vahvistettava johtajan allekirjoituksella ja myyjän sinetillä, joka osoittaa korjauksen päivämäärän. Tässä tapauksessa meillä on ristiriita: itse laskun sinetti ei ole pakollinen vaatimus ja sen korjausten varmentaminen sinetillä on pakollinen (päätöslauselman nro 914 kohta 29, § IV).

Kysymys oli pitkään ajankohtainen: onko mahdollista vähentää arvonlisäveroa laskuista, jotka on täytetty käyttämällä samanaikaisesti koneella ja käsin kirjoitettua tekstiä? Huolimatta siitä, että välimiestuomioistuimet ovat toistuvasti tunnustaneet arvonlisäveron vähentämisen laillisuuden tällaisilta tileiltä (Luoteispiirin liittovaltion monopolien vastaisen palvelun asetus, 16. heinäkuuta 2002, asia nro A26-1327 / 02-02-058 / 35 ), veroviranomaiset kieltäytyvät usein tunnustamasta tällaista alv-vähennystä. Samalla veroviranomaiset itse aiheuttivat hämmennystä. Siten Venäjän Moskovan UMNS:n apulaisjohtaja, verohallinnon valtionneuvonantaja A.A. Glinkin julkaisi kaksi kirjettä tästä aiheesta: 24. heinäkuuta 2001 nro 02-11/33627 ja 3. syyskuuta 2002 nro 24-11/40771. ensimmäisessä kirjaimessa on sallittua sekamuotoinen laskujen täyttötapa. Toisessa kirjeessä kaikki kirjoituskoneella kirjoitettuun laskuun tehdyt käsinkirjoitetut merkinnät tunnistetaan korjauksiksi (laskujen korjausten myöntämismenettely on kuvattu yllä).

Venäjän Moskovan vero- ja veroministeriö antoi 1. heinäkuuta 2004 laskujen täyttömenettelyä koskevan kirjeen nro 24-11/43467, joka perustuu Venäjän veroministeriön helmikuussa päivättyyn yksityiskirjeeseen. 26, 2004 nro 03-1-08/525/18. kirjeissä selvennettiin, että "muutosten laskun ulkoiseen muotoon, mukaan lukien laskun täyttö yhdistettynä (tietokoneella ja manuaalisesti), ei pitäisi rikkoa laskun vakiomuodossa päätöksellä N:o 914." Venäjän valtiovarainministeriö tuki veroviranomaisten näkemystä ja antoi 8.12.2004 päivätyn samanlaisen kannanoton kirjeen nro 03-04-11/217.

Venäjän federaation hallituksen 11. toukokuuta 2006 antamalla asetuksella nro 283 muutettuja sääntöjä täydennettiin määräyksellä, joka mahdollistaa rekisteröinnin

2017

1.7.2017 alkaen laskulomake muuttuu. Katso näyte ja lomake alta. Uudella rivillä 8 "Valtion sopimuksen, sopimuksen (sopimuksen) tunniste" 1. heinäkuuta 2017 alkaen on ilmoitettava tavarantoimituksen (töiden suorittaminen, palvelujen suorittaminen) valtion sopimuksen tunniste, sopimus (sopimus) rahoituksesta liittovaltion talousarviosta laillinen taho tuet, budjettiinvestoinnit, osuudet osakepääomaan.

Vuodesta 2017 lähtien rekisteröintitodistuksia ei ole myönnetty. Tämän yksittäisen yrittäjän valtion rekisteröintitodistuksen tietojen sijaan he syöttävät tiedot USRIP-tietueesta lomakkeelle nro Р60009.

Yleiset vaatimukset

Lasku - ainoa asiakirja jonka mukaan on mahdollista hakea arvonlisäveron vähennystä (Venäjän federaation verolain 172 §:n 1 kohta). kassakuitti kohdistetulla arvonlisäveron määrällä ei toimi.

Liittovaltion veroviranomainen käynnisti palvelun "laskujen täytön oikeellisuuden tarkistamiseksi" testitilassa

Lasku voidaan laatia myös arvonlisäverottomista liiketoimista (esimerkiksi yksinkertaistetulla verojärjestelmällä). Loppujen lopuksi verolaki antaa oikeuden olla myöntämättä SF:ää, mutta se ei myöskään kiellä tätä, sinun tarvitsee vain kirjoittaa "Ilman ALV" (kirje 7.11.2016 nro 03-07-14 / 64908).

Tavaralaskussa ei tarvitse sisällyttää palveluita niiden kuljetukseen (Valtiovarainministeriön kirje 13.4.2016 nro 03-07-09 / 21127).

Jos joudut peruuttamaan laskun (esimerkiksi asiakirja on laadittu ennenaikaisesti), tulee asiakkaan kirjoittaa kirje, jossa kerrotaan, että lasku on laadittu virheellisesti. (Oikaisu)laskun merkinnän peruuttamiseksi tulee käyttää ostokirjan uusia sivuja sillä vuosineljänneksellä, jolla teit virheellisen merkinnän. (26. joulukuuta 2016 päivätty kirje nro 03-07-09/77996).

Lasku on laadittava 5 työpäivän kuluessa lähetyksestä tai huollosta. Tähän ajanjaksoon sisältyy myös lähetyspäivä (Valtiovarainministeriön kirje 18.10.2018 nro 03-07-14 / 74899).

Jos ennakkomaksu ja tavaroiden lähetys tapahtuu 5 kalenteripäivän sisällä, ts. tapahtuvat yhdellä verokaudella, myyjä ei saa antaa ennakkolaskua (Venäjän valtiovarainministeriö 10.11.2016 päivätyssä kirjeessä nro 03-07-14 / 65759).

Tavarantoimittajilla ja ostajilla on erilaisia lähestymistapoja arvonlisäveron laskemiseen. Toimittaja laskee arvonlisäveron päivinä, jolloin kaikki ennakkomaksut on vastaanotettu ja toimitus tapahtuu. Ostaja ilmoittaa myös arvonlisäveron laskuissa ilmoitettuina päivämäärinä (voit myös heijastaa vuosineljänneksen päättymisen jälkeen, mutta ennen ilmoituksen jättämistä saadut raportointineljänneksen laskut).

Korvaa virheellinen ensisijainen uudella kirjanpitolaissa kielletty. Korjaukset on tehtävä. (Valtiovarainministeriön 23.10.2017 päivätty kirje nro 03-03-10/69280).

Elektroninen

Lasku on laadittava joko molemmat kopiot sähköisessä muodossa tai molemmat kopiot paperimuodossa. Ei ole hyväksyttävää, että yhdellä henkilöllä on sähköinen kopio ja toisella paperikopio.

tyhjä tyhjä

ennakkolasku. Ennakkolaskun puuttumisesta tarkastajat voivat sakottaa yritystä 10 000 ruplalla. Jos näitä asiakirjoja ei ole laadittu kahden tai useamman vuosineljänneksen aikana - 30 tuhatta ruplaa. Jos myyjä lähettää tavarat 5 päivän kuluessa, ennakkolaskua ei anneta (Venäjän federaation verolain 168 artiklan 3 kohta, Venäjän valtiovarainministeriön kirje 18. tammikuuta 2017 nro 03-07 -09 / 1695).

Voit automatisoida prosessin käyttämällä . 30 päivää siellä ilmaiseksi, voit luoda asiakirjoja tällä hetkellä. Luo ja raportoi ALV Internetin kautta.

Miten erilliset yksiköt pitäisi antaa?

Erillisten on laadittava laskut emoorganisaation puolesta ja ilmoitettava samalla tarkistuspisteensä rivillä 2b "Myyjän TIN / KPP" (Valtiovarainministeriön kirje 18.5.2017 nro 03-07-09 / 30038).

Rivi 1 "SF-päivä"

Laskun päivämäärä ei saa olla aikaisempi kuin lähdeasiakirjan päivämäärä.

Rivi 1a "Korjauksen numero ja päivämäärä"

Rivi täytetään vain korjatun laskun laatimisen yhteydessä: rivillä on sarjanumero ja korjauspäivämäärä. Jos laskuun ei tehdä korjauksia, tälle riville lisätään viiva.

Rivi 2 "Myyjä"

Perustusasiakirjojen perusteella oikeushenkilön lyhennetty tai koko nimi - myyjä syötetään, yksittäisen yrittäjän - koko nimi.

Rivi 2a "Osoite"

Perustusasiakirjojen perusteella oikeushenkilön sijainti - myyjä on merkitty, yksittäisen yrittäjän - asuinpaikka. 1.10.2017 alkaen osoite on otettava USRIP:stä tai USRLE:stä (), ei perustamisasiakirjoista. Muuten, osoite voidaan lyhentää "st." "G." jne. (Valtiovarainministeriön kirje 20.10.2017 nro 03-07-14/68778).

Rivi 2b "Myyjän TIN / KPP"

Syötä verovelvollisen tunnus sekä koodi, joka selittää verovelvollisen myyjän rekisteröinnin syyn

Rivi 3 "Lähettäjä"

Jos Myyjä ja Lähettäjä ovat sama henkilö, syötetään "sama". Jos laskun on laatinut veroasiamies tai työn suorittamisesta (palvelun suorittamisesta), tälle riville merkitään viiva.

Rivi 4 "Vastaanottaja"

Koko tai lyhennetty nimi, osoite perustamisasiakirjojen mukaisesti. Jos laskun on laatinut veroasiamies tai työn suorittamisesta (palvelun suorittamisesta), tälle riville merkitään viiva.

Laskun allekirjoittaneet työntekijät voivat ilmoittaa niissä asemansa. Muuten, osoite voidaan lyhentää "st." "G." jne. (Valtiovarainministeriön kirje 20.10.2017 nro 03-07-14/68778).

Rivi 5 "Maksu- ja selvitystositteeseen"

Jos lasku laaditaan maksun vastaanottamisen yhteydessä, osamaksu tulevia toimituksia vastaan käyttämällä ei-rahallista maksutapaa, tälle riville merkitään viiva.

Rivi 7 "Valuutta"

OK-valuuttojen digitaalinen koodi (Venäjän valtion standardin päätös 25. joulukuuta 2000 N 405-st). Jos sopimuksen mukainen maksu on määrätty ruplissa määränä, joka vastaa tiettyä määrää ulkomaanvaluuttana tai cuina, niin valuutan nimeksi ilmoitetaan rupla ja sen koodi 643. Tärkeää! Vuonna c.u. laskua ei voida luoda. 978 euroa, Yhdysvaltain dollari - 840

AT uusi rivi 8 "Valtion sopimuksen, sopimuksen (sopimuksen) tunniste" 1. heinäkuuta 2017 alkaen on ilmoitettava tavaroiden toimittamista koskevan valtion sopimuksen tunniste (töiden suorittaminen, palvelujen tarjoaminen), sopimus (sopimus) tukien myöntämisestä liittovaltion budjetista oikeushenkilölle , budjettiinvestoinnit, osuudet osakepääomaan. Jos sinulla ei ole tietoja tunnisteesta, voit jättää rivin tyhjäksi (Venäjän valtiovarainministeriön kirje 08.09.2017 nro 03-07-09 / 57870).

Lukumäärät:

Sarake 1 "Tavaroiden nimi"

Syötä tavaran nimi (lähetetty tai toimitettu), kuvaus suoritetuista palveluista tai suoritetusta työstä, siirretyt omistusoikeudet. Jos tulevasta tavaroiden toimituksesta (palvelujen suorittaminen, työn suorittaminen), omistusoikeuksien siirrosta on saatu maksu osittain tai kokonaan, kirjoita toimitetun tavaran nimi, kuvaus palveluista ja töistä, omistusoikeudet. Vieraalla kielellä oleva nimi ei ole sallittu (liittovaltion verohallinnon kirje 10. joulukuuta 2004 nro 03-1-08/2472/16). Vaikka valtiovarainministeriö uskoo, että tuotteen nimi saattaa olla vieraalla kielellä (Venäjän federaation valtiovarainministeriön 18. toukokuuta 2017 päivätty kirje nro 03-01-15 / 30422), se on parempi kääntää Venäjän kieli.

Sarake 1a "Tuotetyyppikoodi"

1.10.2017 alkaen. Vain ne yritykset, jotka vievät (vievät) tavaroita Valko-Venäjälle, Kazakstaniin, Armeniaan tai Kirgisiaan, täytetään (asetus nro 981, 19.8.2017).

Sarake 2 "Koodi"

Sarakkeet 2 ja 2a täytetään OK 015-94 (MK 002-97) mukaisesti. "Koko venäläinen mittayksikköluokitus" (hyväksytty Venäjän federaation valtion standardin asetuksella 26. joulukuuta 1994 N 366).

Sarake 2a "Mittayksikkö"

Sarake 3 "Määrä (tilavuus)"

Ilmaisimen puuttuessa asetetaan viiva. Maksun tai osittaisen maksun saatuaan lisätään viiva tulevista toimituksista.

Sarake 4 "Hinta (tariffi) mittayksikköä kohti"

Ilmaisimen puuttuessa asetetaan viiva. Maksun tai osittaisen maksun saatuaan lisätään viiva tulevista toimituksista.

Sarake 5 "Tavaroiden kustannukset"

Sarake 3 kerrottuna sarakkeella 4.

Sarake 6 "Sisältäen valmisteveron määrän"

Jos indikaattoria ei ole, tehdään merkintä "ilman valmisteveroa". Maksun tai osittaisen maksun saatuaan lisätään viiva tulevista toimituksista.

Sarake 7 "Veroprosentti"

Voit automatisoida prosessin käyttämällä . 30 päivää siellä ilmaiseksi, voit luoda asiakirjoja tällä hetkellä. Luo ja raportoi ALV Internetin kautta.

Sarake 8 "Ostajalle esitetty veron määrä". Arvonlisäveron määrää ei voi syöttää tähän pyöristämällä. Tarvitsee penniäkään.

Sarake 5 kerrottuna sarakkeella 7. Venäjän federaation verolain 168 artiklan 5 kohdassa lueteltujen liiketoimien osalta tehdään merkintä "ilman arvonlisäveroa".

Sarake 9 "Tavaroiden (työt, palvelut), omistusoikeudet veroineen - yhteensä" Arvonlisäveron määrää ei voi syöttää tähän pyöristämällä. Tarvitsee penniäkään.

Sarakkeiden 5 ja 8 summa.

Kohta 10 "Alkuperämaa"

Täytetään, jos alkuperämaa ei ole Venäjä. Maksun tai osittaisen maksun saatuaan lisätään viiva tulevista toimituksista. Täytetään koko Venäjän maailman maiden luokituksen mukaisesti.

Sarake 10 "Digitaalinen koodi"

Sarakkeet 10 ja 10a täytetään maailman maiden OK (MK (ISO 3166) 004-97) 025 - 2001 mukaisesti.

Sarake 11 "Tulli-ilmoituksen numero"

Täytetään, jos alkuperämaa ei ole Venäjä. Maksun tai osittaisen maksun saatuaan lisätään viiva tulevista toimituksista.

Arvonlisäverolaskelmissa käytetyn laskun täyttösäännöt (näytä/piilota)II. Arvonlisäveron laskennassa käytettävät laskun täyttösäännöt

1. Viivat osoittavat:

Oikaisulasku

Lataa tyhjä lomake korjauslaskusta uusi lomake 2016-2017 32 kt. Excel (xls).

Lataa tyhjä lomake korjauslaskusta uusi lomake 1.7.2017 alkaen 38 kt. Excel (xls).

Epäilyttävää verotuksen suhteen

Veroviranomaiset voivat peruuttaa kuluja tai vähennyksiä merkkien perusteella:

- Tuotteiden hinnat ovat liian alhaiset tai liian korkeat.

- Rekka kuljetti tavaroita enemmän kuin teknisen passin mukaan mahtuu.

- Tavarat kuljetetaan sopimatonta reittiä.

- Urakoitsijan/myyjän/ostajan työntekijät eivät saapuneet tapahtumaan/laitokseen, kun se oli tarpeen.

- Organisaatio on laatinut asiakirjat todennettavaksi vastapuolilleen (osoittaa, että organisaatiot ovat toisistaan riippuvaisia).

- Organisaatio valmisteli liian monta asiakirjaa (epäilyttävää).

Myydessään tuotteitaan maksavan yrityksen on sisällytettävä laskuun asianmukainen arvonlisävero (alv). Lasku - asiakirja tilinpäätökset jonka vuoksi yritys voi hyväksyä tämän veron palautettavaksi tai vähennettäväksi.

Tällaisen mahdollisuuden antaa vain oikein täytetty lomake vakiintuneen lomakkeen mukaisesti.

Laskujen laatimismenettely vuonna 2019

Lasku vaaditaan, jos arvonlisävero maksetaan valtiolle. Yritykset, jotka eivät ole arvonlisäverovelvollisia, eivät myönnä sitä.

Lain mukaan lähtölaskenta alkaa hetkestä:

- ostajan vastaanotto tavarasta;

- maksu näistä tavaroista.

Lomake voidaan luoda sekä sähköisessä muodossa että siirtää paperilla.

Jos asiakirjan viimeinen täyttöpäivä osoittautuu työttömäksi, määräaika siirtyy seuraavalle arkipäivälle. Rahan vastaanottaminen ennakkomaksuna edellyttää myös asianmukaisen laskun laatimista.

On tapauksia, joissa myyjä voi luoda kuun lopussa yhden tositteen kaikille myydyille tuotteille, tämä on mahdollista, jos yrityksen toimintaan liittyy jatkuvaa myyntiä yhdelle ostajalle. Esimerkkejä tämäntyyppisestä toiminnasta ovat päivittäinen tuotteiden toimittaminen tai viestintäpalvelujen myynti.

Tällainen myyjä laatii laskun joka kuukausi ennen 5. päivää. Lisäksi useille myyntitositeille voidaan luoda yksi lomake, jos myyjä on 5 päivän sisällä ensimmäisestä kaupasta antanut tälle ostajalle useita muita myyntitoitteita. Yhden laskun voi lähettää viiden päivän kuluessa.

AT jälleenmyynti, käteismaksun tapauksessa arvonlisäveroa ei kohdisteta erillisenä rivinä hintalapuille, shekeille ja muille lomakkeille, se sisältyy hintaan, laskua ei vaadita. Muussa kuin käteismaksussa lasku vaaditaan, mutta se voidaan laatia yhtenä kappaleena verokauden lopussa.

Laskun täyttämisen säännöt ja ominaisuudet vuonna 2019

Oikein laadittu asiakirja on päävaatimus myöhempään kirjanpitoon arvonlisäveron laskemista varten. Asiakirjalla on tietty valtion vahvistama muoto.

Laskun muodostus on jaettu kahteen osaan:

- Otsikon luominen asiakirjalle.

Tässä on ilmoitettava asiakirjan tai sen korjauksen numero, maksutositteen numero, sen valuutan koodi ja nimi, jolla tapahtuma tapahtuu, lähettäjän ja vastaanottajan tiedot. - Taulukkoosan täyttäminen.

Taulukkoosa on täynnä tietoja tuotteesta, sen mittayksiköstä, hinnasta ja hinnasta veroineen ja ilman veroja sekä veroprosenttia.

Tässä osassa on ilmoitettava tavaran mittayksikön nimi ja sen koodi OKEI:stä, jos tällaista yksikköä ei ole luokittimessa, laitetaan viiva.

Varmista kokoamisen yhteydessä, että tuotteen nimi on sama kaikissa asiakirjoissa.

Rivi riviltä täyttö näyttää tältä:

- 1 - asiakirjan numero ja päivämäärä;

- 2 - tavaraa myyvän yrityksen nimi;

- 2a - yrityksen osoite;

- 2b - rekisteröintikoodi;

- 3 - lähettäjän tiedot, jos tämä on myyjä, laita "hän";

- 4 - tiedot vastaanottajasta;

- 5 — tiedot maksuasiakirjasta;

- 6 - ostajan yritysnimi;

- 6a on tuotteen ostavan yrityksen osoite.

Kohtien 1–11 taulukossa sinun on määritettävä:

- 1 - tavaran nimi;

- 2 - niiden mittayksikkö;

- 3 - myytyjen tavaroiden lukumäärä;

- 4 - myyjien asettama hinta myytyä tavarayksikköä kohti;

- 5 - laskettu arvo ilman arvonlisäveroa;

- 6 - valmisteveron määrä;

- 7 - veroprosentti;

- 8 - arvonlisäveron määrä koko tavaramäärästä;

- 9 — hinta arvonlisäveroineen;

- 10 - alkuperämaa, se on ilmoitettava, jos tavarat eivät ole Venäjän alkuperää;

- 11 - tullissa vastaanotetun ilmoituksen numero.

Asiakirjan allekirjoittavat johtaja ja kirjanpitäjä. Viimeistä allekirjoitusta ei välttämättä ole, jos yrityksen henkilöstötaulukko ei viittaa sellaiseen asemaan.

Sähköiset laskut: muutokset 2019

Sähköisen dokumentinhallinnan ilmeinen etu on tehokkuus. Jos aiemmin asiakirjojen vaihtoon kului paljon aikaa eri alueilla sijaitsevien yritysten välillä, niin sähköisen vaihdon ansiosta se vie vain muutaman minuutin.

Lisäksi posti- ja paperitavarakustannukset pienenevät merkittävästi.

Yritysten, jotka päättävät ottaa käyttöön sähköisen dokumentinhallinnan, tulee ottaa huomioon, että tämän vuoden huhtikuusta lähtien on tullut voimaan määräys, joka sisältää uudet säännöt sähköiseen vaihtoon. Aiemmin julkaistu tätä aluetta säätelevä määräys on rauennut.

Uuden hallituksen määräyksen mukaan:

- Kaikki lomakkeet on sähköisesti varmennettu pätevällä digitaalisella allekirjoituksella (QEDS).

Sähköinen digitaalinen allekirjoitus on korvattu pätevällä analogisella melko pitkään, nyt tämä näkyy laissa. - Nyt kuittiilmoitusta ei tarvitse lähettää, mutta tarvittaessa tällainen ilmoitus voidaan lähettää myyjälle.

- Nyt voit lähettää lisätietoa laskuun;

- Säännöstön muutoksilla ehdotetaan sähköisen laskutuksen käsitteiden muuttamista siten, että sanan "sähköinen lasku" tilalle tulee "sähköinen lasku".

Selvitä videosta, onko mahdollista luoda yksi lasku useista palveluista.

Milloin oikaisulaskuja tulee soveltaa

Oikaisulasku laaditaan, jos myytyjen tuotteiden hinta on muuttunut.

Se vaaditaan, jos seuraavat asiat ovat muuttuneet:

- tavaroiden hinnat;

- myytyjen tavaroiden lukumäärä;

- hinnat ja määrät samaan aikaan.

On tärkeää olla sekoittamatta korjausasiakirjaa ja olemassa olevan korjausta. Ensimmäinen asetetaan, jos verovelan määrää on tarkistettava, korjaus voidaan tehdä, jos laaditussa asiakirjassa on törkeitä virheitä tai painovirheitä.

Virheet voivat olla myös korjauslomakkeissa, ne korjataan samassa järjestyksessä kuin tavalliset.

Tapaukset, joissa korjauslasku vaaditaan:

- Myyjä tarjoaa alennuksen, joka alentaa tavaran kustannuksia.

- Ostaja sai väärän määrän tuotetta.

- Ostaja ei ottanut huomioon ja palautti osan myydystä.

- Tavaran arvo on noussut myyjän ehtojen mukaan, esimerkiksi jos hinta riippuu maksuajasta.

- Tuotteiden laadusta johtuen alennus.

- Työkustannusten nousu materiaalihintojen nousun vuoksi.

Verovelkojen oikaisu ei aina edellytä oikaisuasiakirjan laatimista:

- hyväksyessään viallisen tuotteen palautettavaksi, myyjän ei tule luoda oikaisuasiakirjaa, tässä tapauksessa tapahtuu käänteinen myyntimenettely, ostaja toimii myyjänä ja luo tavallisen asiakirjan;

- jos palautetaan aiemmin hyväksytyt tavarat, ostaja luo itsenäisesti asianmukaisen asiakirjan.

Myyjä laatii korjauslaskun 5 päivän kuluessa arvonmuutoksen osoittavien tositteiden luomisesta. Se, kuten yksinkertainen lasku, laaditaan kahtena kappaleena, paperilla tai sähköisessä muodossa.

On sallittua laatia yksi oikaisuasiakirja useasta aiemmin myönnetystä asiakirjasta. Rekisteröintiin ei ole erityistä menettelyä, joten tällaisiin asiakirjoihin tulisi soveltaa tavanomaisen rekisteröinnin sääntöjä.

Ennakkolaskujen ominaisuudet

Vastaanottaessaan maksun tai osittaisen maksun myöhemmin myytävistä tuotteista, myyjä on velvollinen laatimaan ennakkolaskun. Mielenkiintoinen tilanne kehittyy, jos tuotteet on lähetetty viiden päivän sisällä maksusta.

Valtiovarainministeriön ja veroviranomaisten näkemykset tässä tapauksessa eroavat: lainsäätäjä on antanut useita selvityksiä, joiden mukaan tässä tapauksessa voidaan laatia yksi lasku. Veroviranomaiset eivät ole samaa mieltä tästä näkemyksestä ja väittävät, että se on kategorisesti mahdotonta.

Tässä tapauksessa on silti parempi kuunnella veroviranomaisten mielipidettä, jotta sinun ei tarvitse todistaa päinvastaista näkemystä oikeudessa.

Asiakirjaa ei luoda seuraavissa tapauksissa:

- myydyt tavarat eivät ole arvonlisäveron alaisia;

- myydyt tavarat verotetaan nollaverokannan mukaan;

- jos myytyjen tavaroiden tuotannon kesto ylittää kuusi kuukautta;

- arvonlisäverosta vapautetut yritykset.

Yleensä ennakkolaskujen laatimiseen sovelletaan samoja sääntöjä kuin tavallisten laskujen laatimiseen, mutta siinä on joitain vivahteita:

- osioihin "vastaanottaja" ja "lähettäjä" on lisättävä viiva;

- selvitystositteeseen, käteiseen tai pankkiin on syötettävä tiedot, jos ennakko annetaan nettoutuksen, vekselin ja muiden ei-rahallisten optioiden muodossa, sarakkeeseen merkitään myös viiva;

- tietoja myytyjen tavaroiden hinnasta, määrästä, alkuperästä ei täytä;

- veron määrä lasketaan kertomalla ennakon määrä arvioidulla veroprosentilla muodossa 10/110 tai 18/118.

Jos ostaja suoritti asteittain ennakkomaksun yhden päivän kuluessa, kaikki nämä maksut kirjataan yhteen asiakirjaan. Jos lasku on laadittu lähetyksen jälkeen, siinä tulee mainita kaikkien tähän ennakkomaksuun liittyvien maksuasiakirjojen numerot.

Yritykset, jotka saavat ostajilta ennakkoa jatkuvista toimituksista, kuten teleyritykset, voivat laskuttaa kuun lopussa, jolloin ennakkoa vähennetään tarjottujen palvelujen määrällä.

Laskujen numerointi vuodesta 2018 alkaen

Laskun numerointimuotoa ei ole vahvistettu, yritys voi hyväksyä sen itsenäisesti vahvistamalla sen laskentaperiaatteisiin. Pääehto on numeroiden ainutlaatuisuus ja niiden muotojen osoittaminen kasvavassa järjestyksessä. Yhtenäisen numeroinnin tarkoituksena on torjua tiettyjen asiakirjojen takautuvasti myöntäjiä.

Uusissa säännöissä määritellään selkeästi tapaukset, jotka sallivat yhdistelmänumeroiden käytön:

- asiakirja on esillä erillisessä alaosastossa;

- myynnin teki edunvalvoja tai yksinkertaisen yhtiömiehen jäsen.

Vaikka tämä ei aiheuta vähennyksen kieltämistä, on parempi olla käyttämättä jakoviivaa muissa tapauksissa.

Koska ennakkolaskuille ei ole erityistä muotoa, ne on numeroitu kaikille yrityksen laskuille. Tarvittaessa voidaan lisätä ennakkolomakkeita kirjainmerkintä etuliitteenä AB.

Lainsäädännössä ei säädetä rikosoikeudellisen tai hallinnollisen vastuun virheellisestä numeroinnista.

Jokaiselle arvonlisäverollisen tavaran myyntitositelle luodaan lasku. Lakisäädökset edellyttävät tiukkoja täyttö- ja numerointivaatimuksia.

Tämän asiakirjan asianmukainen täyttäminen auttaa ostajaa vähentämään veroa, joten on tärkeää tietää ja ymmärtää sen muodostamisen perussäännöt.

Jos verovelkoja on tarpeen oikaista, voidaan antaa oikaisuasiakirja, jonka laadinnassa on myös tietyt säännöt.

Mitä lasku on, miksi tarvitset sitä, voit oppia videosta.

Yhteydessä

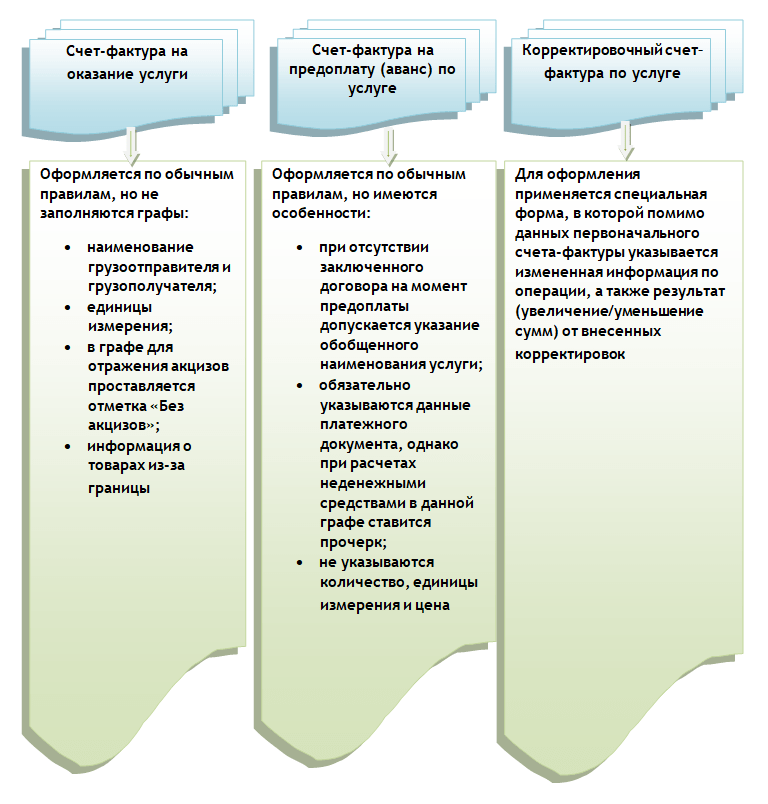

Palvelulasku - näytetäyttö vuosille 2019-2020 on esitetty artikkelissamme - on valvojien ja vastaavasti monien tällaista toimintaa harjoittavien arvonlisäveron maksajien tarkkaavaisuuden kohteena. Mieti, mitkä ovat tämän palveluasiakirjan suunnittelun piirteet.

Kenen tulee laatia laskut palveluista

MERKINTÄ! Vuonna 2019 e-laskut on päivitettävä .

Palvelulaskujen laatimisen erityispiirre on, että osa näistä tiedoista on joko jäänyt täyttämättä tai ne sallivat joitakin poikkeamia. yleiset säännöt, eli:

- Lähettäjän ja vastaanottajan nimiä ei tarvitse ilmoittaa (viivalla), koska tässä tapauksessa tuotteita ei lähetetä (asetuksen liitteen 1 II jakson kohdat "e", "g", 1 kohta Venäjän federaation hallituksen 26.12.2011 nro 1137).

- Kun palvelulle on vaikea määritellä tiettyä mittayksikköä, se voidaan jättää pois. Tässä tapauksessa vastaaviin sarakkeisiin tulee laittaa viivat. Jos yksikkö kuitenkin määritetään, sen nimi on otettava luokittimesta OK 015-94 (MK 002-97).

- Palvelujen valmisteveroja Venäjän federaatiossa ei ole laillisesti vahvistettu, joten vastaavassa sarakkeessa on merkintä: "Ilman valmisteveroa".

- Ulkomailta tuotujen tavaroiden tietoja ei täytetä palveluasiakirjassa (laitamme väliviivat).

Laskussa näkyvän palvelun nimen on vastattava sen tarjoamista koskevassa sopimuksessa (Venäjän valtiovarainministeriön 26.7.2011 päivätty kirje nro 03-07-09 / 22) määriteltyä nimeä.

Esimerkki laskun täyttämisestä palveluista 2019-2020 on ladattavissa nettisivuiltamme.

Palvelujen ennakkomaksulaskujen täyttäminen

Palvelun suorittamisen yhteydessä laaditun asiakirjan ja ennakkolaskun täyttämisessä on muutamia perustavanlaatuisia eroja:

- Ennakkolaskussa palvelun yleisnimi voidaan antaa, jos toimittajan ja ostajan välinen sopimus, josta Venäjän valtiovarainministeriö määrää tämän nimen, ei ole siihen mennessä allekirjoitettu;

- ennakkolaskussa on välttämättä oltava sen asiakirjan numero, joka vahvistaa ennakkomaksun vastaanottamisen, mutta jos se vastaanotetaan ei-rahallisessa muodossa, laitetaan viiva;

- Ennakkolaskua laadittaessa ei tarvitse ilmoittaa tarjottujen palvelujen määrää, niiden mittayksiköitä eikä hintoja.

Näin ollen, kun muodostat ennakkolaskua palveluista, voit laittaa viivoja kaikkialle, paitsi pisteisiin, jotka sisältävät:

- asiakirjan numero ja päivämäärä;

- myyjän ja ostajan nimet, heidän TIN-numeronsa, osoitteensa;

- ennakkomaksun vahvistavan asiakirjan numero;

- palvelun nimi;

- valuutan nimi;

- ennakkomaksun määrä;

- veroaste;

- arvonlisäveron määrä, joka esitetään ostajalle.

TÄRKEÄ! Palvelujen ennakkolaskussa tulee ilmoittaa verokanta 20/120 (18/118 - ennen 1.1.2019 saadut ennakkomaksut) tai 10/110, eikä monille verovelvollisille tavanomaisesti 20 (18) tai 10 %. (Venäjän federaation verolain s. 4 § 164).

Korjaavan laskun täyttäminen palveluista

Palvelujen korjauslaskussa tulee näkyä:

- asiakirjan tarkka nimi (eli "Oikaisulasku");

- kokoamisen numero ja päivämäärä;

- laskujen numerot ja muodostuspäivät, joiden mukaan tarjottujen palvelujen kustannuksia tai määrää mukautetaan;

- myyjän ja ostajan nimet, osoitteet, TIN;

- palveluiden nimet, joiden hintoja tarkistetaan tai volyymi-indikaattoreita selvennetään;

- palvelujen volyymi-indikaattorit (jos sellaisia on) ennen ja jälkeen säätöjä;

- selvitysvaluutan nimi;

- valtion sopimuksen tunniste (jos sellainen on);

- hinta palvelun mittayksikköä kohti;

- tarjottujen palvelujen kustannukset ilman arvonlisäveroa - ennen ja jälkeen hinnanmuutoksia, palvelumäärät;

- veroaste;

- ALV:n määrä - ennen ja jälkeen oikaisun;

- tarjottujen palvelujen kustannukset, mukaan lukien arvonlisävero – ennen ja jälkeen oikaisun;

- alkuperäisten laskujen ja oikaisujen tuloksena saatujen lukujen välinen ero.

voi voi korjaavan ja korjatun laskun erot, lue artikkeli "Milloin korjattua laskua käytetään?" .

Mikä arvonlisäverokanta merkitään oikaisulaskuun vuodesta 2019, katso.

Tulokset

Palveluihin liittyvät laskut laativat arvonlisäverovelvolliset käyttäen kaikkia tämän asiakirjan kolmea tyyppiä: pää-, ennakko-, oikaisu-. Palvelutietojen heijastuksen erityispiirre niissä on siinä, että kaikkia niiden tietoja ei tarvitse täyttää.

Suosittelemme lukemaan

, diagnoosi, hoito Urogenitaalisen klamydian hoito") Urogenitaalisen klamydia - kuvaus, syyt, oireet (merkit), diagnoosi, hoito Urogenitaalisen klamydian hoito

Urogenitaalisen klamydia - kuvaus, syyt, oireet (merkit), diagnoosi, hoito Urogenitaalisen klamydian hoito Hyödyt ja merkitys hydroaminohapon treoniinin ihmiskeholle L treoniini mitä

Hyödyt ja merkitys hydroaminohapon treoniinin ihmiskeholle L treoniini mitä Odottaako tai olla odottamatta kaveria armeijasta Mistä syystä heidät voidaan tilata armeijasta

Odottaako tai olla odottamatta kaveria armeijasta Mistä syystä heidät voidaan tilata armeijasta Paistetut omenat raejuustolla Paistetut omenat raejuustolla

Paistetut omenat raejuustolla Paistetut omenat raejuustolla