V účetní zásadě můžete nakonfigurovat metody pro výpočet standardních srážek. Pro nastavení srážek v části Nastavení vyberte Organizační detaily, přejděte na záložku Zásady účetnictví a další nastavení a klikněte na odkaz Zásady účetnictví ve spodní části formuláře.

Použití daňových odpočtů si můžete nastavit v 1C ZUP 8.3:

- Kumulativní součet – jsou analyzovány všechny srážky a příjmy za rok. Pokud po určitou dobu nemá zaměstnanec žádný příjem, ale pracovní poměr neskončí, pak v okamžiku, kdy se objeví příjem za všechna předchozí období, ve kterých byl příjem nulový, budou poskytnuty srážky. Ale ne více, než je částka vytvořeného příjmu;

- V mezích měsíčního příjmu - je analyzován příjem za měsíc, pokud není žádný příjem, není srážka:

O tom, jak nastavit postup pro uplatnění standardních daňových odpočtů v 1C ZUP v souladu se zákonem, pojednává naše videolekce:

Nárok na odpočet zaregistrujete v 1C ZUP 8.3 v sekci Daně a příspěvky, dále Žádost o odpočet a vyberte Žádost o odpočet daně z příjmů fyzických osob:

Můžete také přejít na hypertextový odkaz Daň z příjmu z karty zaměstnance a vybrat odkaz Zadat novou aplikaci pro standardní odpočty:

- Zaměstnanec – vyplní se automaticky, pokud zadáte doklad z adresáře „Zaměstnanci“;

Důležité! Není možné zadat více stejných srážek za jedno období pro jednu osobu, i když pracuje na více pozicích. To je řízeno jednotlivci.

- Měsíc – měsíc, od kterého se uplatňují srážky;

- Vyplňte požadované odpočty. V dokladu je možné ihned vystavit srážku na děti v kombinaci s osobní srážkou nebo některým z typů srážky:

Srážky na děti

Při evidenci srážek na děti v 1C ZUP 8.3 je nutné zaškrtnout políčko v dokladu v poli Změnit srážky na děti.

V tabulkové části:

- Srážka – vyberte požadovanou srážku z navrženého seznamu. Tabulka zobrazuje kód řádek po řádku a sousední sloupec je automaticky vyplněn dekódováním srážky;

- Poskytne – je uveden poslední měsíc roku konce odpočtu. Řekněme, že když dítě dosáhne 18 let;

- Doklady – doklad, který je podkladem pro poskytnutí srážky, například doklad o dosaženém vzdělání nebo rodný list a také prohlášení zaměstnance:

Důležité! V roce 2016 se odpočet na děti poskytuje, dokud zdanitelný příjem nepřesáhne 350 000 rublů. Do 01.01.2016 limit byl 280 000 rublů.

Výši odpočtů daně z příjmů fyzických osob, limit příjmu a také datum, od kterého jsou platné, lze zobrazit v informačním registru Výše odpočtů daně z příjmu fyzických osob pomocí položky nabídky Všechny funkce:

Osobní odpočet

Pro registraci osobní srážky v 1C ZUP 8.3 je nutné zaškrtnout políčko Změnit osobní srážku a vybrat požadovaný kód odpočtu.

Důležité! Přednostní srážky nezávisí na příjmu. A poskytuje se pouze jeden maximální odpočet.

Do pole Dokument potvrzující nárok na osobní odpočet je také nutné zadat podpůrné doklady:

Standardní srážky za zaměstnání mimo rok

Pro správný výpočet srážek v 1C ZUP 8.3 při hledání zaměstnání v polovině nebo na konci roku musíte zadat příjem z předchozího pracoviště.

Tyto příjmy se zadávají z karty zaměstnance: sekce Personalistika - adresář Zaměstnanci - klikněte na odkaz Daň z příjmů - dále Příjmy z předchozího pracoviště:

Za každý měsíc od začátku roku do zaměstnání zadejte zdanitelný příjem podle certifikátu 2-NDFL:

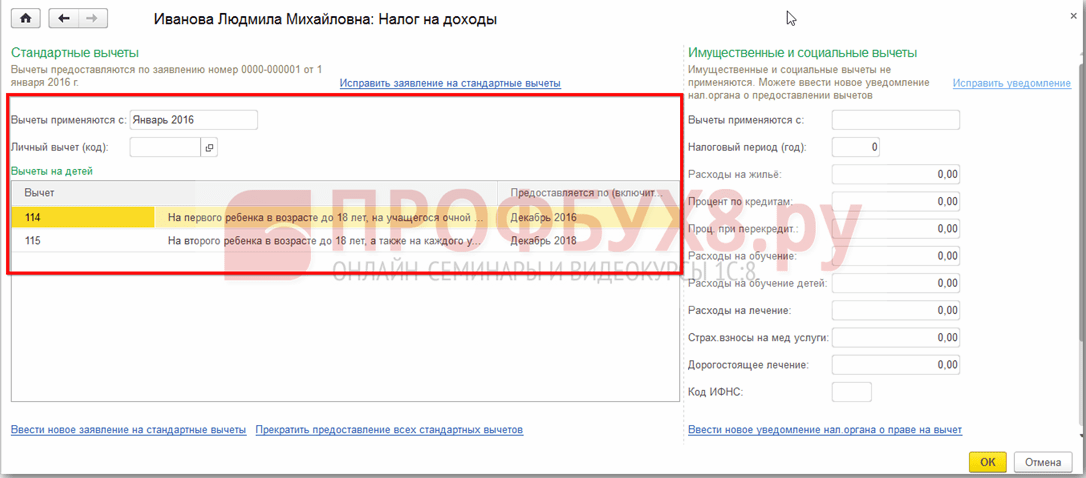

Aktuální srážky lze zobrazit na kartě zaměstnance pomocí hypertextového odkazu Daň z příjmu. Nové doklady ke změně nebo ukončení poskytování standardních srážek můžete také předložit zde:

Pro opravu žádosti o standardní odpočty v 1C ZUP 8.3 je nutné použít odkaz Opravit žádost o standardní odpočty. Nové změnové doklady se zadávají pomocí odkazu Zadat novou aplikaci pro standardní odpočty:

V novém dokumentu můžete změnit srážky nebo přidat nové standardní srážky:

Při výpočtu mezd v 1C ZUP 8.3 se na záložce Daň z příjmu fyzických osob automaticky zobrazí všechny daňové slevy, které se uplatňují v měsíci časového rozlišení. Podrobnější informace o výpočtu si můžete prohlédnout přes odkaz Podrobněji viz Rejstřík daně z příjmů fyzických osob:

Tento registr popisuje, na jaké standardní srážky má zaměstnanec nárok:

Stejně jako výpočet základu daně se zohledněním odpočtů:

Důležité! Výši zdanitelných příjmů lze nahlížet v evidenci daně z příjmů fyzických osob, je však třeba vzít v úvahu, že ve výpočtu se nezobrazují příjmy z předchozích zaměstnání, ale při výpočtu srážek se podílejí a jsou uvedeny v odstavci 3:

Ukončení standardních srážek v 1C ZUP 8.3

Při propouštění zaměstnance musíte v 1C ZUP 8.3 zadat zvláštní dokument Zrušení standardních srážek daně z příjmů fyzických osob. Tento doklad lze vytvořit ze sekce Daně a odvody – Žádost o srážky nebo z karty zaměstnance stejným způsobem jako při evidenci srážek, pouze zaškrtnutím odkazu Ukončit poskytování všech standardních srážek.

Důležité! Doklad Zrušení standardních srážek daně z příjmů fyzických osob je nutné zadat také v případě, že zaměstnanec sepsal žádost o ukončení srážek v souvislosti s jejich přijímáním u jiného podniku.

Vyplnění dokumentu:

- Když vyberete zaměstnance, doklad se automaticky vyplní všemi dostupnými standardními srážkami pro zaměstnance. Při vytvoření z karty zaměstnance je doklad automaticky kompletně vyplněn;

- Stačí nastavit měsíc, od kterého se všechny standardní srážky zastaví:

Jedním ze standardních daňových odpočtů je odpočet na poplatníka, který je poskytován některým jednotlivcům, například obětem Černobylu, zdravotně postiženým lidem od dětství, rodičům a manželům zesnulého vojenského personálu. Úplný seznam osob, které mohou mít nárok na standardní odpočet, je uveden v odstavcích. 1, 2, 4 Článek 218 daňového řádu Ruské federace.

Poplatníci, kteří mají nárok na více než jeden standardní odpočet, mají povoleno maximum příslušných odpočtů. Odpočet na děti je v tomto případě poskytován bez ohledu na poskytování dalších standardních daňových slev.

Typy standardních daňových odpočtů

Standardní daňové odpočty:

daňový odpočet

Tento typ standardního odpočtu daně je poskytován 2 kategoriím fyzických osob uvedených v odstavci 1 Čl. 218 Daňový řád Ruské federace.

srážka na dítě (děti)

Sleva na dítě (děti) se poskytuje do měsíce, ve kterém jsou příjmy poplatníka zdaněny sazbou 13%

a počítáno na akruální bázi od začátku roku přesáhlo 350 000 rublů. Odpočet se ruší od měsíce, kdy příjem zaměstnance tuto částku přesáhne.

- pro první a druhé dítě - 1400 rublů;

- pro třetí a každé další dítě - 3 000 rublů;

- pro každé zdravotně postižené dítě mladší 18 let nebo studenta prezenčního studia, postgraduálního studenta, rezidenta, stážistu, studenta mladšího 24 let, pokud je osobou se zdravotním postižením skupiny I nebo II - 12 000 rublů pro rodiče a adoptivní rodiče (6 000 rublů pro opatrovníky a poručníky).

Mají-li manželé kromě společného dítěte dítě z předčasného manželství, považuje se společné dítě za třetí.

Postup pro získání slevy na dani na dítě (děti)

Poskytuje se poplatníkům, kteří vyživují dítě (děti).

Napište žádost o standardní slevu na dani na dítě (děti) adresovanou zaměstnavateli.

Připravte si kopie dokumentů potvrzujících nárok na odpočet pro dítě (děti):

- rodný list nebo adopční list dítěte;

- potvrzení o zdravotním postižení dítěte (pokud je dítě zdravotně postižené);

- potvrzení vzdělávací instituce o tom, že dítě je studentem denního studia (je-li dítě studentem);

- doklad potvrzující registraci manželství mezi rodiči (pas nebo potvrzení o registraci manželství).

Pokud je zaměstnanec jediným rodičem (jediným osvojitelem), je nutné soubor dokladů doplnit o kopii dokladu osvědčujícího, že rodič je jediný.

Je-li zaměstnancem opatrovník nebo poručník, je nutné soubor dokladů doplnit o kopii dokladu o opatrovnictví nebo poručnictví dítěte.

- usnesení opatrovnického a opatrovnického orgánu nebo výpis z rozhodnutí (usnesení) uvedeného orgánu o zřízení opatrovnictví (poručenství) nad dítětem;

- dohoda o výkonu opatrovnictví nebo poručenství;

- dohoda o opatrovnictví nezletilého občana;

- pěstounská rodinná dohoda.

Kontaktujte zaměstnavatele s žádostí o standardní slevu na dani na dítě (děti) a kopiemi dokladů potvrzujících nárok na takovou slevu.

Pro správné určení výše srážky je nutné seřadit děti podle data narození. Prvorozené dítě je nejstarší dítě bez ohledu na to, zda je na něj srážka poskytována či nikoli.

Pracuje-li poplatník současně pro více zaměstnavatelů, může být odpočet dle jeho výběru poskytnut pouze u jednoho zaměstnavatele.

Příklad výpočtu výše daňové slevy na děti

Matveeva E.V. čtyři děti ve věku 16, 15, 8 a 5 let.

Navíc její měsíční příjem (plat) je 40 000 rublů.

Matveeva E.V. podal písemnou žádost zaměstnavateli, aby obdržel standardní daňový odpočet pro všechny děti: na výživu prvního a druhého dítěte - 1 400 rublů každé, třetí a čtvrté - 3 000 rublů měsíčně.

Celkový daňový odpočet tak činil 8 800 rublů měsíčně.

Každý měsíc od ledna do srpna bude zaměstnavatel platit svému zaměstnanci Matveeva E.V. Daň z příjmu fyzických osob z částky 31 200 rublů, obdržená z rozdílu v příjmech zdaněných sazbou 13 % ve výši 40 000 rublů a z částky daňového odpočtu ve výši 8 800 rublů:

Daň z příjmu fyzických osob = (40 000 rublů – 8 800 rublů) x 13 % = 4 056 rublů.

V rukou Matveeva E.V. obdrží 35 944 rublů.

Pokud Matveeva E.V. nepožádal o odpočet a neobdržel jej, pak by zaměstnavatel vypočítal daň z příjmu fyzických osob takto:

Daň z příjmu fyzických osob = 40 000 rublů. x 13 % = 5 200 rublů, příjem mínus daň z příjmu fyzických osob by byl 34 800 rublů.

V některých případech, například u osamělého rodiče, může být částka odpočtu dvojnásobná. Rozvedení rodičů a neplacení výživného přitom neznamená nepřítomnost druhého rodiče pro dítě a není základem pro dvojí daňový odpočet.

Postup pro získání slevy na dani, pokud v průběhu roku nebyly zaměstnavatelem poskytovány standardní slevy nebo byly poskytovány v menší výši

Pokud v průběhu roku nebyly běžné odpočty zaměstnavatelem poskytovány nebo byly poskytnuty v menší výši, má poplatník právo na jejich obdržení při podání daňového přiznání k dani z příjmů fyzických osob u finančního úřadu v místě svého bydliště na konci roku. .

V tomto případě je poplatník povinen:

Získejte potvrzení od účetního oddělení na vašem pracovišti o částkách naběhlých a sražených daní za příslušný rok ve formuláři 2-NDFL.

Připravte si kopie dokumentů potvrzujících nárok na odpočet na dítě (děti).

Předložte finančnímu úřadu v místě vašeho bydliště vyplněné daňové přiznání s žádostí o standardní odpočet daně a kopie dokladů potvrzujících nárok na standardní odpočet daně.

* Pokud je v podaném daňovém přiznání vyčíslena částka daně k vrácení z rozpočtu, podejte finančnímu úřadu žádost o vrácení daně (současně s daňovým přiznáním nebo po absolvování stolní daňové kontroly).

Částka přeplatku na dani podléhá vrácení na žádost poplatníka do jednoho měsíce ode dne, kdy správce daně takovou žádost obdrží, ne však dříve než po skončení administrativní daňové kontroly (článek 6, § 78 daňového řádu Ruská federace).

Při předkládání kopií dokladů potvrzujících nárok na odpočet finančnímu úřadu musíte mít u sebe jejich originály pro ověření daňovým inspektorem.

Chcete-li zadat informace, musíte otevřít adresář „Jednotlivci“, který se nachází na kartě „Podnik“.

Nebo můžete přejít do adresáře „Zaměstnanci“ a kliknout na odkaz „Další podrobnosti a jednotlivci...“.

Ve formuláři vybrané osoby klikněte na tlačítko „Daň z příjmu fyzických osob“ umístěné na horním panelu.

Otevře se okno se třemi stoly. V levé horní tabulce zadejte informace o nároku na osobní odpočty. Do roku 2012 byla všem zaměstnancům organizace poskytována osobní srážka ve výši 400 rublů (kód 103), nyní však byla zrušena, proto je v této tabulce možné zaregistrovat nárok pouze na poskytování měsíční srážky ve výši 500 rublů (kód 104) nebo 3000 rublů (kód 105). Tyto odpočty jsou však poskytovány pouze určitým kategoriím občanů (Hrdinové Sovětského svazu a Ruské federace, invalidé I. a II. skupiny, oběti při likvidaci havárií jaderných zařízení apod.), jejichž úplný seznam je obsažen v čl. 218Daňový řád Ruské federace.

V pravé horní tabulce jsou uvedeny informace o nároku na standardní odpočet na děti. Nový řádek se přidá kliknutím na tlačítko "Přidat", je třeba uvést období, od kterého se odpočet poskytuje (může to být datum nástupu zaměstnance do zaměstnání nebo datum narození dítěte) a první den je uveden příslušný měsíc. Můžete uvést i datum ukončení odpočtu (dítě dosáhne určitého věku nebo dokončí denní studium na vysoké škole), ale toto pole můžete nechat prázdné. Informace o každém dítěti se zadávají na nový řádek a každé má samostatný kód odpočtu (pro třetí a další dítě se používá jeden řádek, který jednoduše uvádí počet dětí). Srážka pro první a druhé dítě je 1 400 rublů (kódy 114 a 115), srážka pro třetí a další dítě je 3 000 rublů (kód 116). Například u zaměstnance se čtyřmi dětmi bude tabulka vyplněna následovně (v tomto případě se srážky poskytují na všechny děti).

Rovněž jsou uvedeny samostatné kódy pro dvojité odpočty (osamělému rodiči atd.), seznam kódů s popisem je k dispozici pro výběr v této tabulce.

Dále je nutné vyplnit spodní tabulku tohoto formuláře. Označuje, na kterou organizaci se mají odpočty vztahovat. Tyto informace jsou nezbytné v případě, kdy zaměstnanec pracuje současně ve více společnostech nebo opustí jednu organizaci a najde práci v jiné. Ale i když vedete záznamy pouze pro jednu organizaci, tyto informace musí být stále uvedeny, jinak se srážky neuplatní.

Srážky se poskytují dětem, dokud kumulativní zdanitelný roční příjem nepřesáhne 280 tisíc rublů. Informace o aktuální výši příjmu si můžete prohlédnout na výplatní pásce zaměstnance, která se nachází na záložce „Mzdy“. Zde také vidíte informaci o výši odpočtů uplatněných ve vybraném měsíci.

Ahoj milí čtenáři blogu. Začali jsme podrobnou konverzaci o účetnictví daně z příjmů fyzických osob v 1C ZUP a podíval se na nejjednodušší příklad, který představil celý cyklus účtování daně z příjmu fyzických osob (mimochodem, o vytvoření daně z příjmu fyzických osob si můžete přečíst v článku). V tomto příkladu byla daň z příjmu fyzických osob vypočtena pomocí dokladu „Mzdy“. Dnes vám řeknu, v jakých dalších dokumentech je možné vypočítat daň z příjmu fyzických osob, a také si povíme, jaké parametry jsou k dispozici v programu 1C Platy a personální management pro nastavení účetnictví daně z příjmů fyzických osob, proč jsou potřebné a kde jsou umístěny. Zejména budeme diskutovat nastavení odpočtu daně z příjmu fyzických osob, jakož i možné možnosti výběru postavení fyzické osoby pro účely účtování daně z příjmů fyzických osob ( rezident, nerezident, vysoce kvalifikovaný zahraniční specialista a další). V tomto článku se podíváme na dva příklady:

- V prvním budeme pracovat s nastavením srážky - zaměstnanec má 4 srážky;

- Ve druhém příkladu se podívejme, jak program reflektuje a kompenzuje nadměrně sraženou daň z příjmu fyzických osob při změně postavení poplatníka.

✅

✅

V předchozí publikaci byl tedy uveden příklad, kdy měl zaměstnanec pouze jeden plánovaný typ časového rozlišení, který byl vypočten v dokumentu "Výplatní páska" a ve stejném dokladu byla vypočtena i daň z příjmů fyzických osob z tohoto časového rozlišení. Ale v 1C ZUP existuje také řada akruálních dokumentů, které zajišťují výpočet daně z příjmu fyzických osob. Nejprve vyjmenuji všechny tyto dokumenty:

- – karta „Platba“;

- – záložka „Výpočet nemocenské“ -> „Daň z příjmu fyzických osob“

- – záložka „NDFL“.

Schopnost vypočítat daň z příjmu fyzických osob v těchto dokumentech se objevila nedávno. Dříve se daň z příjmu fyzických osob vypočítávala pouze v doklad "Mzdy" a proto to měla být až poslední možností tak, aby bylo pro správný výpočet daně z příjmu fyzických osob zohledněno veškeré časové rozlišení za daný měsíc. Toto doporučení by se mělo dodržovat i nyní. Protože většina akruálních dokladů stále nepodporuje nezávislý výpočet daně z příjmu fyzických osob, budou částky za tyto doklady zohledněny při výpočtu daně z příjmu fyzických osob v závěrečném dokumentu „Mzdy“. Patří mezi ně následující dokumenty:

- Zaměstnanecké prémie;

- Evidence prostojů zaměstnanců organizací;

- Výpočet odstupného.

Nastavení odpočtů daně z příjmu fyzických osob v 1C ZUP

✅

✅ KONTROLNÍ SEZNAM pro kontrolu výpočtu mezd v 1C ZUP 3.1

VIDEO - měsíční samokontrola účetnictví:

✅ Výpočet mezd v 1C ZUP 3.1

Pokyny krok za krokem pro začátečníky:

Nyní si povíme, jak program nastavuje účtování standardních daňových odpočtů. Nejprve mi dovolte připomenout, co je daňový odpočet. Sleva na dani je určitá částka, která snižuje základ daně, tzn. nepodléhají dani z příjmu fyzických osob. V podstatě jde o státem stanovenou výhodu pro určitý okruh občanů. Tady jsem začal mluvit standardní daňové odpočty. Tyto zahrnují:

- 1400 rublů. – pro každé dítě (pro první a druhé dítě) – kód 114/108 (pro první dítě) a kód 115 (pro druhé dítě);

- 3000 rublů. – pro třetí a každé další dítě – kód 116;

- 3000 rublů. – pro každé zdravotně postižené dítě skupiny I nebo II – kód 117/109;

- 500 rublů. - pro osoby se státními vyznamenáními: zejména pro Hrdiny Sovětského svazu, Hrdiny Ruska, pro oceněné Řádem slávy tří stupňů a mnoho dalších - kód 104 (v ZUP je tato srážka považována za osobní standardní srážku) ;

Pro ty, kteří se s teorií výpočtu mezd, účtování daně z příjmů fyzických osob a srážek teprve začínají seznamovat, uvedu malý příklad. Předpokládejme, že zaměstnankyně Štěpánová má čtyři děti, tzn. má právo na 2 srážky po 1400 rublech. (kód 114 a 115) a 2 srážky po 3 000 rublech. pro třetí a čtvrté dítě (kód 116). Má také plat 30 000 rublů. Za těchto podmínek bude daň z příjmu fyzických osob (13 %) vypočítána podle následujícího vzorce: (30 000 – (1 400 + 1 400 + 3 000 + 3 000) * 13 % = 21 200 * 13 % = 2 756 rub. Základem daně tedy nebude celá mzda, ale částka snížená o výši dlužných srážek.

Pojďme nyní tento příklad implementovat do programu 1C ZUP. K vyplnění informací o nároku zaměstnance na standardní odpočty program používá formulář „Zadání údajů k dani z příjmu fyzických osob“. Je přístupný z formuláře adresáře „Zaměstnanci organizace“.

Můžete také vyplnit pole Důvod, ale není to povinné. Pokud je odpočet ukončen, zobrazí se datum a stav "nepoužít".

V našem příkladu zaměstnanec nemá osobní srážky, takže tuto tabulkovou část ponecháme prázdnou.

Druhá tabulková část v této podobě se nazývá „Nárok na standardní odpočet pro děti“. Tento formulář vyplníme pro zaměstnance Štěpánovou. Připomínám, že podle podmínek příkladu má čtyři děti, a proto může použít následující srážky:

- 114/108 – pro první dítě 1 400 rublů;

- 115 – pro druhé dítě 1 400 rublů;

- 116 – za třetí a čtvrté dítě 3 000 rublů. pro každého;

Pole v této tabulkové části jsou přibližně stejná. Jediný rozdíl je v tom, že můžete uvést počet dětí (tuto možnost používáme u kódu srážky 116) a uvést datum, do kdy je srážka platná, pokud je to předem známo (používáme pro srážku 114/108). Odpočet můžete zastavit také zadáním samostatného řádku s hodnotou „Neuplatňovat“, kódem odpočtu a datem. Snímky obrazovky ukazují obě možnosti.

Další tabulková část v této podobě je tzv "Uplatnění odpočtu".

A tohle musíte to udělat, i když máte jednu organizaci v programu, jinak se ke srážkám nebude přihlížet.

Ještě bych chtěl upozornit na to, že v této podobě existuje ještě jedna záložka. Dovolte mi připomenout, že standardní daňový odpočet se uplatňuje, dokud kumulativní příjem zaměstnance od začátku roku nepřesáhne 280 000 rublů. Pokud tedy zaměstnanec nenastoupí do organizace od začátku roku, měli byste pro něj uvést příjem, který měl v předchozí nebo předchozí organizaci od začátku roku. Tyto údaje budou brány v úvahu pouze pro sledování limitu 280 000 RUB. Tyto částky nijak neovlivní výpočet průměrného výdělku.

V našem případě byl zaměstnanec přijat na začátku roku a tedy záložka "Příjmy z předchozích zaměstnání" nechte to prázdné.

Status daňového poplatníka u daně z příjmu fyzických osob

✅ Seminář „Lifehacks pro 1C ZUP 3.1“

Analýza 15 životních hacků pro účetnictví v 1C ZUP 3.1:

✅ KONTROLNÍ SEZNAM pro kontrolu výpočtu mezd v 1C ZUP 3.1

VIDEO - měsíční samokontrola účetnictví:

✅ Výpočet mezd v 1C ZUP 3.1

Pokyny krok za krokem pro začátečníky:

Status poplatníka v 1C ZUP lze zjistit pomocí formuláře „Zadávání údajů pro daň z příjmu fyzických osob“. Lze jej otevřít z formuláře prvku adresáře „Zaměstnanci“ v poli „Stav“. Existuje 5 možností pro výběr stavu:

- Rezident

- Nerezident

- Vysoce kvalifikovaný zahraniční specialista

- Účastník programu pro přesídlení krajanů

- Uprchlík nebo ten, kdo získal dočasný azyl na území Ruské federace - objevilo se ve vydání ZUP 2.5.85

Ke každé možnosti jsou v programu vysvětlivky, zaměřím se tedy pouze na funkce reflektující situaci, kdy se v polovině roku změní stav zaměstnance. Jak vidíte, kromě samotných přepínačů má formulář pole, kde se nastavuje období. Tito. tento ukazatel je periodický. Podívejme se na podobnou situaci.

Organizace najímá zaměstnance, který je cizím státním příslušníkem a v době přijetí (1. 10. 2014) pobývá v Ruské federaci. méně než 183 kalendářních dnů. Proto je mu udělen status "Nerezident". V důsledku toho se daň z příjmu fyzických osob za leden a únor počítá se sazbou 30 %.

Ukazuje se, že daň z příjmu fyzických osob zaměstnance za leden a únor je 18 000 = 9 000 + 9 000 = 30 000 * 30 % + 30 000 * 30 %.

V březnu nastává lhůta, kdy pobyt cizince na území Ruské federace přesáhne 183 dní. Proto získává status "Rezident". V tomto případě je v 1C nutné změnit stav zaměstnance s uvedením měsíce, ve kterém obdržel odpovídající stav, a to se uloží do historie změn.

V důsledku toho se od března začne vypočítávat daň z příjmu fyzických osob zaměstnance ve výši 13 %. To ale není jediná změna, která nastane. Při výpočtu daně z příjmů fyzických osob za březen bude daň za leden a únor přepočtena sazbou 13 %. Záporné částky budou vypočítány za leden a únor: 30 000 * (13 %-30 %) = -30 000 * 17 % = - 5100; -5 100 * 2 = -10 200 rub. (přebytek zadržen po dobu 2 měsíců).

Vrácení přebytečných sražených částek bude provedeno z daně vypočtené v březnu: 3 900 RUB. Tito. v březnu dostane zaměstnanec celou mzdu bez srážky daně z příjmu fyzických osob. Daň z příjmu fyzických osob za březen však nestačí plně kompenzovat nadměrně zadržovanou částku a proto ve výplatní pásce za březen v ř. „včetně: nadměrně sražené daně z příjmu fyzických osob na konci období“ uvidíme číslo 6 300 = 10 200 (částka přeplatku sražená na začátku března) - 3 900 (vráceno z březnové daně z příjmu fyzických osob).

Vezměte prosím na vědomí, že tento dluh ve výši 6 300 rublů. Přestože je uveden jako dluh organizace, neovlivní výši splatné mzdy. Zaměstnanec dostane výplatu 30 000, nikoli 36 300.

Vrácení nadměrně sražené daně z příjmů fyzických osob zaměstnanci tak bude provedeno v následujících dvou měsících na úkor daně z příjmů fyzických osob vypočtené v těchto měsících. Doufám, že jsem tento mechanismus vysvětlil jasně.

V tomto příkladu máme poměrně jednoduchou situaci: stav zaměstnance se změnil na začátku roku a je čas na kompenzaci daně z příjmu fyzických osob kvůli následujícím měsícům. Může se ale stát, že zaměstnanec změní status třeba v listopadu a jednoduše do konce roku nebude dost času na kompenzaci celá zadržená přebytečná částka. V tomto případě program tento dluh nepřenese do dalšího roku. Zaměstnanec by se měl samostatně obrátit na finanční úřad a ten mu vrátí přebytečné zadržené prostředky. V tomto případě byste neměli dokument zadávat "Přiznání k dani z příjmu fyzických osob", jelikož daňový agent (zaměstnavatel je daňovým agentem pro odvod daně z příjmů fyzických osob) nemá právo vracet zaměstnanci daň z příjmu fyzických osob, ale může si přeplatky pouze započítat proti následujícím měsícům (mluvil jsem o tom trochu výše s příkladem).

To je pro dnešek vše!

Chcete-li se o nových publikacích dozvědět jako první, přihlaste se k odběru aktualizací mého blogu: