Sa patakaran sa accounting, maaari mong i-configure ang mga pamamaraan para sa pagkalkula ng mga karaniwang pagbabawas. Upang mag-set up ng mga pagbabawas, sa seksyong Mga Setting, piliin ang Mga detalye ng organisasyon, pumunta sa tab na Mga patakaran sa Accounting at iba pang mga setting at mag-click sa link ng Mga patakaran sa Accounting sa ibaba ng form.

Maaari mong itakda ang paggamit ng mga bawas sa buwis sa 1C ZUP 8.3:

- Pinagsama-samang kabuuan – lahat ng pagbabawas at kita para sa taon ay sinusuri. Kung para sa isang tiyak na panahon ang isang empleyado ay walang kita, ngunit ang relasyon sa pagtatrabaho ay hindi nagtatapos, pagkatapos ay sa sandaling lumitaw ang kita para sa lahat ng mga nakaraang panahon kung saan ang kita ay zero, ang mga pagbabawas ay ibibigay. Ngunit hindi hihigit sa halaga ng kita na nabuo;

- Sa loob ng mga limitasyon ng buwanang kita - sinusuri ang kita para sa buwan; kung walang kita, walang bawas:

Kung paano i-set up ang pamamaraan para sa paglalapat ng mga karaniwang bawas sa buwis sa 1C ZUP alinsunod sa batas ay tinalakay sa aming aralin sa video:

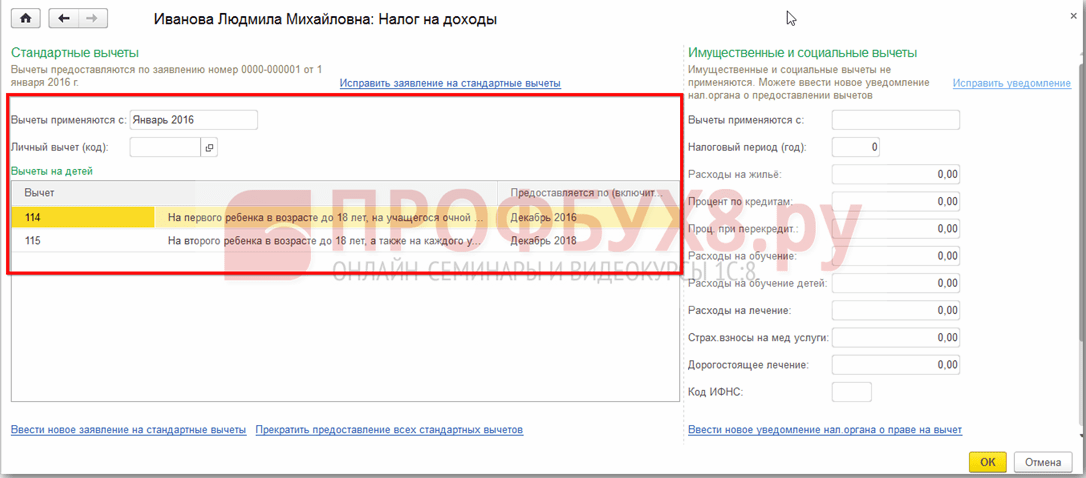

Maaari mong irehistro ang karapatan sa bawas sa 1C ZUP 8.3 sa seksyong Mga Buwis at Mga Kontribusyon, pagkatapos ay Aplikasyon para sa mga Kabawas at piliin ang Aplikasyon para sa Pagbawas para sa Buwis sa Personal na Kita:

Maaari ka ring pumunta sa hyperlink ng Income Tax mula sa card ng empleyado at piliin ang link na Magpasok ng bagong aplikasyon para sa mga karaniwang pagbabawas:

- Empleyado – awtomatikong napunan kung nagpasok ka ng isang dokumento mula sa direktoryo ng "Mga Empleyado";

Mahalaga! Imposibleng magpasok ng ilang magkakatulad na pagbabawas para sa isang panahon para sa isang tao, kahit na siya ay nagtatrabaho sa ilang mga posisyon. Ito ay kinokontrol ng mga indibidwal.

- Buwan - ang buwan kung saan inilalapat ang mga pagbabawas;

- Punan ang mga kinakailangang bawas. Sa dokumento, posible na agad na mag-isyu ng isang pagbawas para sa mga bata kasama ng isang personal na pagbawas o isa sa mga uri ng pagbabawas:

Mga pagbabawas para sa mga bata

Kapag nagrerehistro ng mga pagbabawas para sa mga bata sa 1C ZUP 8.3, dapat mong lagyan ng tsek ang kahon sa dokumento sa field na Baguhin ang mga pagbabawas para sa mga bata.

Sa tabular na bahagi:

- Pagbawas – piliin ang kinakailangang bawas mula sa iminungkahing listahan. Ipinapakita ng talahanayan ang linya ng code sa bawat linya, at ang katabing column ay awtomatikong pupunan ng deduction deduction;

- Ibinigay ng – ang huling buwan ng taon ng pag-expire ng bawas ay ipinahiwatig. Sabihin natin kapag ang isang bata ay naging 18;

- Mga Dokumento – isang dokumentong nagbibigay ng batayan para sa pagbibigay ng bawas, halimbawa, isang sertipiko ng edukasyon o sertipiko ng kapanganakan, pati na rin ang pahayag ng isang empleyado:

Mahalaga! Sa 2016, ang isang pagbabawas para sa mga bata ay ibinibigay hanggang sa ang nabubuwisang kita ay hindi lalampas sa 350,000 rubles. Hanggang 01/01/2016 ang limitasyon ay 280,000 rubles.

Ang halaga ng mga personal na pagbabawas sa buwis sa kita, ang limitasyon sa kita, pati na rin ang petsa kung saan sila ay wasto, ay maaaring tingnan sa rehistro ng impormasyon Halaga ng mga personal na bawas sa buwis sa kita gamit ang item na menu ng Lahat ng mga function:

Personal na bawas

Upang magrehistro ng personal na bawas sa 1C ZUP 8.3, dapat mong lagyan ng check ang kahon Baguhin ang personal na bawas at piliin ang kinakailangang deduction code.

Mahalaga! Ang mga preferential deduction ay hindi nakadepende sa kita. At isang maximum deduction lamang ang ibinigay.

Kinakailangan din na maglagay ng mga sumusuportang dokumento sa Dokumento na nagpapatunay ng karapatan sa personal na bawas na patlang:

Mga karaniwang pagbabawas para sa hindi pang-taon na pagtatrabaho

Upang wastong kalkulahin ang mga pagbabawas sa 1C ZUP 8.3 kapag naghahanap ng trabaho sa kalagitnaan o katapusan ng taon, dapat kang magpasok ng kita mula sa iyong dating lugar ng trabaho.

Ang mga kita na ito ay ipinasok mula sa card ng empleyado: seksyon Mga tauhan - direktoryo ng mga empleyado - mag-click sa link na Buwis sa Kita - karagdagang Kita mula sa nakaraang lugar ng trabaho:

Para sa bawat buwan mula sa simula ng taon hanggang sa trabaho, ipasok ang nabubuwisang kita ayon sa 2-NDFL certificate:

Maaaring tingnan ang mga kasalukuyang pagbabawas sa card ng empleyado gamit ang hyperlink ng Income Tax. Maaari ka ring magsumite ng mga bagong dokumento upang baguhin o wakasan ang probisyon ng mga karaniwang pagbabawas dito:

Upang iwasto ang aplikasyon para sa mga karaniwang pagbabawas sa 1C ZUP 8.3, dapat mong gamitin ang link Itama ang aplikasyon para sa mga karaniwang pagbabawas. Ang mga bagong dokumento ng pagbabago ay ipinasok gamit ang link na Magpasok ng bagong aplikasyon para sa mga karaniwang pagbabawas:

Sa bagong dokumento, maaari mong baguhin ang mga pagbabawas o magdagdag ng mga bagong karaniwang pagbabawas:

Kapag kinakalkula ang mga sahod sa 1C ZUP 8.3, awtomatikong ipinapakita ng tab na personal na buwis sa kita ang lahat ng mga bawas sa buwis na nalalapat sa buwan ng accrual. Maaaring matingnan ang mas detalyadong impormasyon sa pagkalkula sa pamamagitan ng link. Para sa higit pang mga detalye, tingnan ang Personal Income Tax Register:

Inilalarawan ng rehistrong ito kung anong mga karaniwang pagbabawas ang nararapat sa isang empleyado:

Pati na rin ang pagkalkula ng base ng buwis na isinasaalang-alang ang mga pagbabawas:

Mahalaga! Ang halaga ng nabubuwisang kita ay maaaring matingnan sa rehistro ng personal na buwis sa kita, ngunit dapat itong isaalang-alang na ang pagkalkula ay hindi nagpapakita ng kita mula sa mga nakaraang trabaho, ngunit kapag kinakalkula ang mga pagbabawas, sila ay lumahok at ipinahiwatig sa talata 3:

Pagwawakas ng mga karaniwang pagbabawas sa 1C ZUP 8.3

Kapag nag-dismiss ng isang empleyado, sa 1C ZUP 8.3 dapat kang magpasok ng isang espesyal na dokumento Pagkansela ng mga karaniwang bawas sa buwis sa personal na kita. Ang dokumentong ito ay maaaring gawin mula sa seksyong Mga Buwis at Mga Kontribusyon – Aplikasyon para sa mga Bawas o mula sa card ng isang empleyado sa parehong paraan tulad ng pagrerehistro ng mga pagbabawas, sa pamamagitan lamang ng pagpili sa link na Ihinto ang pagbibigay ng lahat ng karaniwang pagbabawas.

Mahalaga! Gayundin, ang dokumentong Pagkansela ng karaniwang mga pagbabawas sa buwis sa personal na kita ay dapat na ipasok kung ang empleyado ay nagsulat ng isang aplikasyon upang wakasan ang mga pagbabawas na may kaugnayan sa pagtanggap ng mga ito sa ibang negosyo.

Pagpuno ng dokumento:

- Kapag pumili ka ng isang empleyado, ang dokumento ay awtomatikong pupunan ng lahat ng magagamit na mga karaniwang pagbabawas para sa empleyado. Kung nilikha mula sa isang empleyado card, ang dokumento ay awtomatikong ganap na napunan;

- Kailangan mo lang itakda ang buwan kung saan huminto ang lahat ng karaniwang pagbabawas:

Ang isa sa mga karaniwang pagbabawas sa buwis ay isang pagbawas para sa nagbabayad ng buwis, na ibinibigay sa ilang mga indibidwal, halimbawa, mga biktima ng Chernobyl, mga taong may kapansanan mula pagkabata, mga magulang at asawa ng mga namatay na tauhan ng militar. Ang kumpletong listahan ng mga indibidwal na maaaring maging kuwalipikado para sa isang karaniwang bawas ay ipinahiwatig sa mga talata. 1, 2, 4 Artikulo 218 ng Tax Code ng Russian Federation.

Ang mga nagbabayad ng buwis na karapat-dapat para sa higit sa isang karaniwang bawas ay pinapayagan ang maximum ng mga naaangkop na bawas. Sa kasong ito, ang bawas para sa mga bata ay ibinibigay anuman ang probisyon ng iba pang karaniwang bawas sa buwis.

Mga uri ng karaniwang bawas sa buwis

Mga karaniwang bawas sa buwis:

bawas sa buwis

Ang ganitong uri ng karaniwang bawas sa buwis ay ibinibigay sa 2 kategorya ng mga indibidwal na nakalista sa talata 1 ng Art. 218 Tax Code ng Russian Federation.

bawas para sa (mga) bata

Ang kaltas para sa isang bata (mga bata) ay ibinibigay hanggang sa buwan kung saan binubuwisan ang kita ng nagbabayad ng buwis sa rate 13%

at kinakalkula sa isang accrual na batayan mula sa simula ng taon, lumampas sa 350,000 rubles. Kinansela ang bawas mula sa buwan kung kailan lumampas ang kita ng empleyado sa halagang ito.

- para sa una at pangalawang anak - 1400 rubles;

- para sa pangatlo at bawat kasunod na bata - 3,000 rubles;

- para sa bawat batang may kapansanan na wala pang 18 taong gulang, o isang full-time na mag-aaral, nagtapos na estudyante, residente, intern, mag-aaral na wala pang 24 taong gulang, kung siya ay isang taong may kapansanan ng pangkat I o II - 12,000 rubles para sa mga magulang at adoptive na magulang (6,000 rubles para sa mga tagapag-alaga at tagapangasiwa).

Kung ang mga asawa, bilang karagdagan sa isang karaniwang anak, ay may isang anak mula sa isang maagang kasal, ang karaniwang anak ay itinuturing na pangatlo.

Pamamaraan para sa pagkuha ng bawas sa buwis para sa isang bata (mga bata)

Ibinibigay sa mga nagbabayad ng buwis na sumusuporta sa isang bata (mga bata).

Sumulat ng isang aplikasyon para sa isang karaniwang bawas sa buwis para sa isang bata (mga bata) na naka-address sa employer.

Maghanda ng mga kopya ng mga dokumentong nagpapatunay sa karapatang makatanggap ng bawas para sa bata (mga bata):

- sertipiko ng kapanganakan o pag-aampon ng isang bata;

- sertipiko ng kapansanan ng bata (kung ang bata ay may kapansanan);

- isang sertipiko mula sa institusyong pang-edukasyon na nagsasaad na ang bata ay isang full-time na mag-aaral (kung ang bata ay isang mag-aaral);

- dokumentong nagpapatunay sa pagpaparehistro ng kasal sa pagitan ng mga magulang (pasaporte o sertipiko ng pagpaparehistro ng kasal).

Kung ang empleyado ay ang tanging magulang (ang nag-iisang adoptive na magulang), kinakailangang dagdagan ang hanay ng mga dokumento ng isang kopya ng dokumento na nagpapatunay na ang magulang ay nag-iisa.

Kung ang empleyado ay isang tagapag-alaga o tagapangasiwa, kinakailangang dagdagan ang hanay ng mga dokumento ng isang kopya ng dokumento sa pangangalaga o pagkatiwalaan ng bata.

- resolusyon ng guardianship at trusteeship body o isang katas mula sa desisyon (resolution) ng nasabing katawan sa pagtatatag ng guardianship (trusteeship) sa bata;

- kasunduan sa pagpapatupad ng guardianship o trusteeship;

- kasunduan sa pangangalaga ng isang menor de edad na mamamayan;

- kasunduan sa pag-aalaga ng pamilya.

Makipag-ugnayan sa employer na may aplikasyon para sa karaniwang bawas sa buwis para sa bata (mga bata) at mga kopya ng mga dokumentong nagpapatunay ng karapatan sa naturang bawas.

Upang matukoy nang tama ang halaga ng bawas, kinakailangan na ihanay ang mga bata ayon sa kanilang mga petsa ng kapanganakan. Ang panganay na anak ay ang pinakamatandang anak, hindi alintana kung ang isang bawas ay ibinigay para sa kanya o hindi.

Kung ang isang nagbabayad ng buwis ay nagtatrabaho para sa ilang mga employer sa parehong oras, ang bawas ay maaaring ibigay sa isang employer lamang sa kanyang opsyon.

Isang halimbawa ng pagkalkula ng halaga ng bawas sa buwis para sa mga bata

Matveeva E.V. apat na bata na may edad 16, 15, 8 at 5 taon.

Bukod dito, ang kanyang buwanang kita (suweldo) ay 40,000 rubles.

Matveeva E.V. nagsumite ng nakasulat na aplikasyon sa employer upang makatanggap ng karaniwang bawas sa buwis para sa lahat ng mga bata: para sa pagpapanatili ng una at pangalawang anak - 1,400 rubles bawat isa, ang pangatlo at ikaapat - 3,000 rubles bawat buwan.

Kaya, ang kabuuang bawas sa buwis ay umabot sa 8,800 rubles bawat buwan.

Bawat buwan mula Enero hanggang Agosto ay babayaran ng employer ang kanyang empleyado na si Matveeva E.V. Personal na buwis sa kita mula sa halagang 31,200 rubles, na natanggap mula sa pagkakaiba sa kita na binubuwisan sa rate na 13% sa halagang 40,000 rubles at ang halaga ng bawas sa buwis sa halagang 8,800 rubles:

Buwis sa personal na kita = (40,000 rubles – 8,800 rubles) x 13% = 4,056 rubles.

Kaya, sa mga kamay ni Matveev E.V. ay makakatanggap ng 35,944 rubles.

Kung si Matveeva E.V. ay hindi nag-aplay para sa isang bawas at hindi nakatanggap nito, pagkatapos ay kalkulahin ng employer ang personal na buwis sa kita tulad ng sumusunod:

Buwis sa personal na kita = 40,000 rubles. x 13% = 5,200 rubles, ang kita na binawasan ng personal na buwis sa kita ay magiging 34,800 rubles.

Sa ilang mga kaso, halimbawa, para sa isang solong magulang, ang halaga ng bawas ay maaaring doblehin. Kasabay nito, ang mga magulang na diborsiyado at hindi nagbabayad ng suporta sa bata ay hindi nagpapahiwatig ng kawalan ng pangalawang magulang para sa bata at hindi isang batayan para makatanggap ng dobleng bawas sa buwis.

Pamamaraan para sa pagkuha ng bawas sa buwis kung sa panahon ng taon ang mga karaniwang bawas ay hindi ibinigay ng employer o ibinigay sa mas maliit na halaga

Kung sa panahon ng taon ang mga karaniwang pagbabawas ay hindi ibinigay ng employer o ibinigay sa isang mas maliit na halaga, ang nagbabayad ng buwis ay may karapatang tumanggap ng mga ito kapag naghain ng personal na income tax return sa awtoridad sa buwis sa kanyang lugar ng paninirahan sa katapusan ng taon .

Sa kasong ito, ang nagbabayad ng buwis ay dapat:

Kumuha ng sertipiko mula sa departamento ng accounting sa iyong lugar ng trabaho tungkol sa mga halaga ng mga naipon at pinigil na buwis para sa kaukulang taon sa form 2-NDFL.

Maghanda ng mga kopya ng mga dokumentong nagpapatunay sa karapatang makatanggap ng bawas para sa bata (mga bata).

Magsumite sa awtoridad ng buwis sa iyong lugar ng paninirahan ng isang kumpletong pagbabalik ng buwis na may isang aplikasyon para sa isang karaniwang bawas sa buwis at mga kopya ng mga dokumentong nagkukumpirma ng karapatang tumanggap ng karaniwang bawas sa buwis.

* Kung kinakalkula ng isinumiteng tax return ang halaga ng buwis na ire-refund mula sa badyet, magsumite ng aplikasyon para sa tax refund sa awtoridad sa buwis (kasama ang tax return, o pagkatapos makumpleto ang desk tax audit).

Ang halaga ng sobrang bayad na buwis ay napapailalim sa refund sa aplikasyon ng nagbabayad ng buwis sa loob ng isang buwan mula sa petsa na natanggap ng awtoridad sa buwis ang naturang aplikasyon, ngunit hindi mas maaga kaysa sa pagtatapos ng desk tax audit (Clause 6, Artikulo 78 ng Tax Code of ang Russian Federation).

Kapag nagsusumite ng mga kopya ng mga dokumentong nagpapatunay ng karapatan sa bawas sa awtoridad sa buwis, dapat na dala mo ang mga orihinal ng mga ito para sa pagpapatunay ng isang inspektor ng buwis.

Upang magpasok ng impormasyon, kailangan mong buksan ang direktoryo ng "Mga Indibidwal", na matatagpuan sa tab na "Enterprise".

O maaari kang pumunta sa direktoryo ng "Mga Empleyado" at mag-click sa link na "Higit pang mga detalye at indibidwal...".

Sa anyo ng napiling indibidwal, i-click ang button na "Personal Income Tax" na matatagpuan sa tuktok na panel.

Bumukas ang isang bintana na may tatlong mesa. Sa itaas na kaliwang talahanayan, ilagay ang impormasyon tungkol sa karapatan sa mga personal na pagbabawas. Hanggang sa 2012, ang lahat ng mga empleyado ng organisasyon ay binigyan ng isang personal na pagbawas sa halagang 400 rubles (code 103), ngunit ngayon ay nakansela, samakatuwid sa talahanayan na ito posible na irehistro ang karapatan lamang na magbigay ng isang buwanang pagbawas ng 500 rubles (code 104) o 3000 rubles (code 105 ). Gayunpaman, ang mga pagbabawas na ito ay ibinibigay lamang sa ilang mga kategorya ng mga mamamayan (Mga Bayani ng Unyong Sobyet at Russian Federation, mga taong may kapansanan ng mga pangkat I at II, mga biktima sa panahon ng pagpuksa ng mga aksidente sa mga pasilidad ng nukleyar, atbp.), Isang kumpletong listahan kung saan ay nakapaloob sa Art. 218Kodigo sa Buwis ng Russian Federation.

Ang kanang itaas na talahanayan ay nagtatala ng impormasyon tungkol sa pagiging karapat-dapat para sa karaniwang bawas para sa mga bata. Ang isang bagong linya ay idinagdag sa pamamagitan ng pag-click sa pindutang "Magdagdag"; dapat mong ipahiwatig ang panahon kung saan ibinibigay ang bawas (maaaring ito ang petsa na nagsimulang magtrabaho ang empleyado o ang petsa ng kapanganakan ng bata), at ang unang araw ng ang kaukulang buwan ay ipinahiwatig. Maaari mo ring ipahiwatig ang petsa ng pagtatapos ng panahon ng pagbabawas (ang bata ay umabot sa isang tiyak na edad o nakatapos ng full-time na pag-aaral sa isang unibersidad), ngunit maaari mong iwanang blangko ang field na ito. Ang impormasyon tungkol sa bawat bata ay ipinasok sa isang bagong linya at bawat isa ay may hiwalay na deduction code (para sa pangatlo at kasunod na mga bata, isang linya ang ginagamit, na nagpapahiwatig lamang ng bilang ng mga bata). Ang bawas para sa una at pangalawang anak ay 1,400 rubles (code 114 at 115), ang bawas para sa ikatlo at kasunod na mga bata ay 3,000 rubles (code 116). Halimbawa, para sa isang empleyado na may apat na anak, ang talahanayan ay pupunan tulad ng sumusunod (sa kasong ito, ang mga pagbabawas ay ibinibigay para sa lahat ng mga bata).

Gayundin, ang mga hiwalay na code ay ibinibigay para sa dobleng pagbabawas (sa nag-iisang magulang, atbp.), isang listahan ng mga code na may paglalarawan ay magagamit para sa pagpili sa talahanayang ito.

Kinakailangan din na punan ang ibabang talahanayan ng form na ito. Ipinapahiwatig nito kung saang organisasyon dapat ilapat ang mga pagbabawas. Ang impormasyong ito ay kinakailangan sa kaso kapag ang isang empleyado ay nagtatrabaho nang sabay-sabay sa ilang kumpanya o umalis sa isang organisasyon at nakakuha ng trabaho sa isa pa. Ngunit kahit na magtago ka ng mga tala para sa isang organisasyon lamang, ang impormasyong ito ay dapat pa ring ibigay, kung hindi, ang mga pagbabawas ay hindi ilalapat.

Ang mga pagbabawas ay ibinibigay para sa mga bata hanggang sa ang pinagsama-samang nabubuwisang taunang kita ay hindi lalampas sa 280 libong rubles. Maaari mong tingnan ang impormasyon tungkol sa kasalukuyang halaga ng kita sa payslip ng empleyado, na matatagpuan sa tab na "Payroll". Dito maaari mo ring makita ang impormasyon tungkol sa halaga ng mga pagbabawas na inilapat sa napiling buwan.

Kamusta mahal na mga mambabasa ng blog. Nagsimula kami ng isang detalyadong pag-uusap tungkol sa personal income tax accounting sa 1C ZUP at tumingin sa pinakasimpleng halimbawa, na ipinakita ang buong cycle ng personal na income tax accounting (sa pamamagitan ng paraan, maaari mong basahin ang tungkol sa pagbuo ng 6-personal na buwis sa kita sa artikulo). Sa halimbawang iyon, ang personal na buwis sa kita ay kinakalkula gamit ang dokumentong "Payroll". Ngayon sasabihin ko sa iyo kung anong iba pang mga dokumento ang posibleng kalkulahin ang personal na buwis sa kita, at pag-uusapan din natin kung anong mga parameter ang magagamit sa programa ng 1C Salary and Personnel Management para sa pag-set up ng personal na accounting sa buwis sa kita, kung bakit kailangan ang mga ito at kung saan. sila ay matatagpuan. Sa partikular, tatalakayin natin mga setting ng pagbabawas ng personal na buwis sa kita, pati na rin ang mga posibleng opsyon para sa pagpili ng katayuan ng isang indibidwal para sa mga layunin ng personal na income tax accounting ( resident, non-resident, highly qualified foreign specialist at iba pa). Sa artikulong ito titingnan natin ang dalawang halimbawa:

- Sa una, gagana kami sa mga setting ng pagbabawas - ang empleyado ay may 4 na pagbabawas;

- Sa pangalawang halimbawa, tingnan natin kung paano sinasalamin at binabayaran ng programa ang labis na pinigil na personal na buwis sa kita kapag nagbago ang katayuan ng nagbabayad ng buwis.

✅

✅

Kaya, sa nakaraang publikasyon isang halimbawa ang ipinakita kung saan ang isang empleyado ay mayroon lamang isang nakaplanong uri ng accrual, na kinakalkula sa dokumento "Payroll" at ang personal na buwis sa kita mula sa accrual na ito ay kinakalkula din sa parehong dokumento. Ngunit sa 1C ZUP mayroon ding isang bilang ng mga accrual na dokumento na nagbibigay para sa pagkalkula ng personal na buwis sa kita. Ilista ko muna ang lahat ng mga dokumentong ito:

- – tab na “Pagbabayad”;

- – tab na “Pagkalkula ng sick leave” -> “Personal income tax”

- – tab na “NDFL”.

Ang kakayahang kalkulahin ang personal na buwis sa kita sa mga dokumentong ito ay lumitaw hindi pa matagal na ang nakalipas. Dati, ang personal na buwis sa kita ay kinakalkula lamang sa dokumentong "Payroll" at iyon ang dahilan kung bakit ito dapat ay huling paraan upang ang lahat ng mga accrual para sa buwan ay isinasaalang-alang upang wastong kalkulahin ang personal na buwis sa kita. Ang rekomendasyong ito ay dapat pa ring sundin ngayon. Dahil ang karamihan sa mga accrual na dokumento ay hindi pa rin sumusuporta sa independiyenteng pagkalkula ng personal na buwis sa kita, ang mga halaga para sa mga dokumentong ito ay isasaalang-alang kapag kinakalkula ang personal na buwis sa kita sa huling dokumentong "Payroll." Kabilang dito ang mga sumusunod na dokumento:

- Mga bonus ng empleyado;

- Pagpaparehistro ng downtime ng mga empleyado ng mga organisasyon;

- Pagkalkula ng severance.

Pagse-set up ng mga bawas sa buwis sa personal na kita sa 1C ZUP

✅

✅ CHECKLIST para sa pagsuri sa mga kalkulasyon ng payroll sa 1C ZUP 3.1

VIDEO - buwanang self-check ng accounting:

✅ Pagkalkula ng payroll sa 1C ZUP 3.1

Hakbang-hakbang na mga tagubilin para sa mga nagsisimula:

Ngayon ay pag-usapan natin kung paano nagse-set up ang programa ng accounting para sa mga karaniwang bawas sa buwis. Una, hayaan mong ipaalala ko sa iyo kung ano ang bawas sa buwis. Ang bawas sa buwis ay isang tiyak na halaga na nagpapababa sa base ng buwis, ibig sabihin. hindi napapailalim sa personal income tax. Sa esensya, ito ay isang benepisyo na itinatag ng estado para sa isang tiyak na lupon ng mga mamamayan. Dito ako nagsimulang magsalita karaniwang mga bawas sa buwis. Kabilang dito ang:

- 1400 kuskusin. – para sa bawat bata (para sa una at pangalawang anak) – code 114/108 (para sa unang anak) at code 115 (para sa pangalawang anak);

- 3000 kuskusin. – para sa ikatlo at bawat kasunod na bata – code 116;

- 3000 kuskusin. – para sa bawat batang may kapansanan ng pangkat I o II – code 117/109;

- 500 kuskusin. - para sa mga taong may mga parangal ng estado: lalo na, para sa mga Bayani ng Unyong Sobyet, Mga Bayani ng Russia, para sa mga iginawad sa Order of Glory ng tatlong degree at marami pang iba - code 104 (sa ZUP ang pagbawas na ito ay itinuturing na isang personal na standard deduction) ;

Para sa mga nagsisimula pa lamang na maging pamilyar sa teorya ng pagkalkula ng payroll, accounting para sa personal na buwis sa kita at mga pagbabawas, magbibigay ako ng isang maliit na halimbawa. Ipagpalagay natin na ang empleyado na si Stepanova ay may apat na anak, i.e. siya ay may karapatan sa 2 pagbabawas ng 1400 rubles bawat isa. (code 114 at 115) at 2 pagbabawas ng 3000 rubles bawat isa. para sa ikatlo at ikaapat na bata (code 116). Mayroon din siyang suweldo na 30,000 rubles. Sa ilalim ng mga kundisyong ito, ang buwis sa personal na kita (13%) ay kakalkulahin gamit ang sumusunod na formula: (30,000 – (1,400 + 1,400 + 3,000 + 3,000)) * 13% = 21 200 * 13% = 2,756 kuskusin. Kaya, ang batayan ng buwis ay hindi ang buong suweldo, ngunit ang halagang mababawasan ng halaga ng mga bawas na dapat bayaran.

Ipatupad na natin ang halimbawang ito sa programang 1C ZUP. Upang punan ang impormasyon tungkol sa karapatan ng isang empleyado sa mga karaniwang pagbabawas, ginagamit ng programa ang form na "Pagpasok ng Data para sa Personal na Buwis sa Kita". Maaari itong ma-access mula sa form na direktoryo ng "Mga Empleyado ng Organisasyon".

Maaari mo ring punan ang field na Dahilan, ngunit hindi ito kinakailangan. Kung ang Pagbawas ay winakasan, ang Petsa at katayuan ay ipinahiwatig "huwag mag-apply".

Sa aming halimbawa, ang empleyado ay walang mga personal na pagbabawas, kaya iiwan namin na walang laman ang tabular na bahaging ito.

Ang pangalawang tabular na bahagi sa form na ito ay tinatawag "Pagiging Karapat-dapat para sa Standard Deduction para sa mga Bata". Sagutan namin ang form na ito para sa empleyado na si Stepanova. Hayaan mong ipaalala ko sa iyo na, ayon sa mga kondisyon ng halimbawa, mayroon siyang apat na anak at, nang naaayon, ay maaaring gumamit ng mga sumusunod na pagbabawas:

- 114/108 – para sa unang anak 1,400 rubles;

- 115 - para sa pangalawang anak 1,400 rubles;

- 116 – para sa ikatlo at ikaapat na anak, 3,000 rubles bawat isa. para sa lahat;

Ang mga field sa tabular na seksyong ito ay humigit-kumulang pareho. Ang pagkakaiba lang ay maaari mong tukuyin ang bilang ng mga bata (ginagamit namin ang opsyong ito para sa deduction code 116) at ipahiwatig ang petsa kung kailan magiging wasto ang bawas, kung alam ito nang maaga (ginagamit namin ito para sa deduction 114/108). Maaari mo ring ihinto ang pagbabawas sa pamamagitan ng paglalagay ng hiwalay na linya, na nagpapahiwatig ng halagang "Huwag ilapat", deduction code at petsa. Ang mga screenshot ay nagpapakita ng parehong mga pagpipilian.

Ang isa pang tabular na bahagi sa form na ito ay tinatawag "Aplikasyon ng bawas".

At ito kailangan mong gawin ito kahit na mayroon kang isang organisasyon sa programa, kung hindi, ang mga pagbabawas ay hindi isasaalang-alang.

Nais ko ring iguhit ang iyong pansin sa katotohanan na mayroong isa pang bookmark sa form na ito. Ipaalala ko sa iyo na ang karaniwang bawas sa buwis ay inilalapat hanggang sa ang pinagsama-samang kita ng empleyado mula sa simula ng taon ay hindi lalampas sa 280,000 rubles. Samakatuwid, kung ang isang empleyado ay hindi sumali sa organisasyon mula sa simula ng taon, kung gayon para sa kanya dapat mong ipahiwatig ang kita na mayroon siya sa nakaraan o nakaraang organisasyon mula sa simula ng taon. Ang data na ito ay isasaalang-alang lamang upang masubaybayan ang RUB 280,000 na limitasyon. Ang mga halagang ito ay hindi makakaapekto sa pagkalkula ng mga average na kita sa anumang paraan.

Sa aming kaso, ang empleyado ay tinanggap sa simula ng taon at samakatuwid ay i-bookmark "Kita mula sa mga nakaraang trabaho" iwan itong blangko.

Katayuan ng nagbabayad ng buwis para sa personal na buwis sa kita

✅ Seminar "Lifehacks para sa 1C ZUP 3.1"

Pagsusuri ng 15 life hack para sa accounting sa 1C ZUP 3.1:

✅ CHECKLIST para sa pagsuri sa mga kalkulasyon ng payroll sa 1C ZUP 3.1

VIDEO - buwanang self-check ng accounting:

✅ Pagkalkula ng payroll sa 1C ZUP 3.1

Hakbang-hakbang na mga tagubilin para sa mga nagsisimula:

Ang katayuan ng nagbabayad ng buwis sa 1C ZUP ay maaaring itatag gamit ang form "Pagpasok ng data para sa personal na buwis sa kita". Maaari itong buksan mula sa anyo ng elemento ng direktoryo na "Mga Empleyado" sa field na "Status". Mayroong 5 opsyon para piliin ang status:

- Residente

- Hindi residente

- Mataas na kwalipikadong dayuhang espesyalista

- Kalahok sa programa para sa resettlement ng mga kababayan

- Refugee o na nakatanggap ng pansamantalang asylum sa teritoryo ng Russian Federation - lumitaw sa pagpapalabas ng ZUP 2.5.85

May mga paliwanag sa programa para sa bawat opsyon, kaya tututukan ko lang ang mga feature ng pagpapakita ng sitwasyon kapag nagbago ang status ng isang empleyado sa kalagitnaan ng taon. Tulad ng nakikita mo, bilang karagdagan sa mga switch mismo, ang form ay may isang patlang kung saan nakatakda ang panahon. Yung. panaka-nakang ang indicator na ito. Tingnan natin ang isang katulad na sitwasyon.

Ang isang empleyado na isang dayuhang mamamayan at sa oras ng pagkuha (01/10/2014) ay naninirahan sa Russian Federation ay tinanggap ng organisasyon. wala pang 183 araw sa kalendaryo. Samakatuwid, binibigyan siya ng katayuan "Hindi residente". Bilang resulta, ang personal na buwis sa kita para sa Enero at Pebrero ay kinakalkula sa rate na 30%.

Lumalabas na ang personal income tax ng empleyado para sa Enero at Pebrero ay 18,000 = 9,000 + 9,000 = 30,000 * 30% + 30,000 * 30%.

Noong Marso, darating ang deadline kapag ang pananatili ng dayuhang mamamayan sa teritoryo ng Russian Federation ay lalampas sa 183 araw. Samakatuwid, nakuha niya ang katayuan "residente". Sa kasong ito, sa 1C kinakailangan na baguhin ang katayuan ng empleyado na nagpapahiwatig ng buwan kung saan natanggap niya ang kaukulang katayuan at ito ay mai-save sa kasaysayan ng mga pagbabago.

Bilang resulta, magsisimulang kalkulahin ang personal income tax ng empleyado sa rate na 13% mula Marso. Ngunit hindi lamang ito ang pagbabagong magaganap. Kapag kinakalkula ang personal na buwis sa kita para sa Marso, ang buwis para sa Enero at Pebrero ay muling kakalkulahin sa rate na 13%. Ang mga negatibong halaga ay kakalkulahin para sa Enero at Pebrero: 30,000 * (13%-30%) = -30,000 * 17% = - 5100; -5,100 *2 = -10,200 kuskusin. (labis na pinigil sa loob ng 2 buwan).

Ang mga refund ng labis na mga halagang pinigil ay gagawin mula sa buwis na kinakalkula noong Marso: RUB 3,900. Yung. sa Marso, matatanggap ng empleyado ang kanyang buong suweldo nang walang pagpigil sa personal na buwis sa kita. Gayunpaman, ang personal na buwis sa kita para sa Marso ay hindi sapat upang ganap na mabayaran ang labis na pinigil na halaga at samakatuwid ay nasa payslip para sa Marso sa linya. “kabilang ang: labis na pinigil ang personal na buwis sa kita sa pagtatapos ng panahon” makikita natin ang figure na 6,300 = 10,200 (ang halaga ng labis na pinigil sa simula ng Marso) - 3,900 (ibinalik mula sa personal na buwis sa kita ng Marso).

Mangyaring tandaan na ang utang na ito sa halagang 6,300 rubles. Bagama't nakalista ito bilang utang para sa organisasyon, hindi ito makakaapekto sa halaga ng suweldong babayaran. Babayaran ang empleyado ng 30,000, hindi 36,300.

Kaya, ang pagbabalik ng labis na pinigil na personal na buwis sa kita sa empleyado ay isasagawa sa susunod na dalawang buwan, sa gastos ng kinakalkula na personal na buwis sa kita sa mga buwang ito. Sana ay ipinaliwanag ko nang malinaw ang mekanismong ito.

Sa halimbawang ito, mayroon tayong medyo simpleng sitwasyon: nagbago ang katayuan ng empleyado sa simula ng taon at may oras upang mabayaran ang personal na buwis sa kita dahil sa mga susunod na buwan. Ngunit maaaring lumabas na ang empleyado ay nagbabago ng katayuan, halimbawa, noong Nobyembre at simple hindi magkakaroon ng sapat na oras hanggang sa katapusan ng taon upang makabawi ang buong labis na halaga ay pinigil. Sa kasong ito, hindi dadalhin ng programa ang utang na ito sa susunod na taon. Ang empleyado ay dapat na independiyenteng makipag-ugnayan sa tanggapan ng buwis at ito ang magbabalik sa kanya ng labis na pinigil na pondo. Sa kasong ito, hindi mo dapat ipasok ang dokumento “Personal na income tax return”, dahil ang ahente ng buwis (ang tagapag-empleyo ay ang ahente ng buwis para sa pagbabayad ng personal na buwis sa kita) ay walang karapatan na ibalik ang personal na buwis sa kita sa empleyado, ngunit maaari lamang i-offset ang sobrang bayad na mga halaga laban sa mga susunod na buwan (napag-usapan ko ito medyo mas mataas na may isang halimbawa).

Yan lamang para sa araw na ito!

Upang maging unang makaalam tungkol sa mga bagong publikasyon, mag-subscribe sa aking mga update sa blog:

Inirerekomenda namin ang pagbabasa

Ang mga natatanging katangian ng uranium ay magbabago sa mundo: isang hindi inaasahang pagtuklas Mga kapaki-pakinabang na mapagkukunan sa planeta uranium

Ang mga natatanging katangian ng uranium ay magbabago sa mundo: isang hindi inaasahang pagtuklas Mga kapaki-pakinabang na mapagkukunan sa planeta uranium Victoria jam para sa limang minuto Paano magluto Victoria jam para sa 5 minuto

Victoria jam para sa limang minuto Paano magluto Victoria jam para sa 5 minuto Madame Lenormand card: kahulugan at kumbinasyon

Madame Lenormand card: kahulugan at kumbinasyon Pagkakatugma ni Leo at Cancer: matalik na kaibigan o pinakamasamang kaaway?

Pagkakatugma ni Leo at Cancer: matalik na kaibigan o pinakamasamang kaaway?