В счетоводната политика можете да конфигурирате методите за изчисляване на стандартните удръжки. За да настроите удръжки, в секцията Настройки изберете Организационни подробности, отидете на раздела Счетоводни политики и други настройки и щракнете върху връзката Счетоводни политики в долната част на формуляра.

Можете да зададете използването на данъчни облекчения в 1C ZUP 8.3:

- Кумулативен сбор – анализират се всички удръжки и приходи за годината. Ако за определен период служителят няма доходи, но трудовото правоотношение не е прекратено, тогава в момента, в който се появи доход за всички предходни периоди, в които доходът е бил нула, ще бъдат предоставени удръжки. Но не повече от размера на генерирания доход;

- В границите на месечния доход - анализира се доходът за месеца, ако няма доход, няма приспадане:

Как да настроите процедурата за прилагане на стандартни данъчни облекчения в 1C ZUP в съответствие със закона се обсъжда в нашия видео урок:

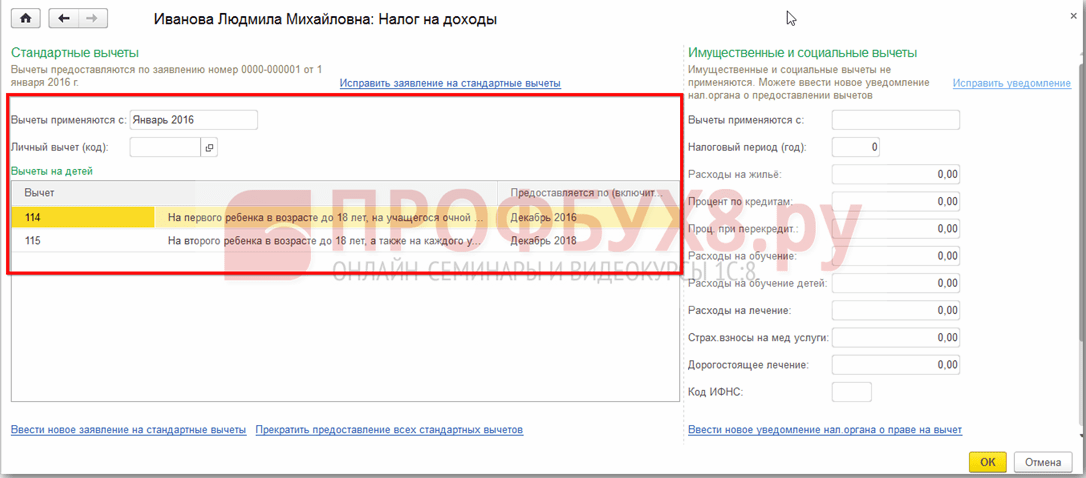

Можете да регистрирате правото на приспадане в 1C ZUP 8.3 в раздела Данъци и вноски, след това Заявление за приспадане и изберете Заявление за приспадане на данъка върху доходите на физическите лица:

Можете също да отидете на хипервръзката Данък общ доход от картата на служителя и да изберете връзката Въведете ново заявление за стандартни удръжки:

- Служител – попълва се автоматично при въвеждане на документ от директория „Служители”;

важно! Невъзможно е да се въведат няколко еднакви удръжки за един период за едно лице, дори ако той работи на няколко позиции. Това се контролира от индивиди.

- Месец – месецът, от който се прилагат удръжките;

- Попълнете необходимите удръжки. В документа е възможно незабавно да се издаде приспадане за деца в комбинация с лично приспадане или един от видовете приспадане:

Удръжки за деца

Когато регистрирате удръжки за деца в 1C ZUP 8.3, трябва да поставите отметка в квадратчето в документа в полето Промяна на удръжки за деца.

В табличната част:

- Приспадане – изберете необходимото приспадане от предложения списък. Таблицата показва кода ред по ред, а съседната колона автоматично се попълва с декодирането на приспадането;

- Предоставено от – посочва се последният месец от годината на изтичане на приспадането. Да кажем, когато едно дете навърши 18 години;

- Документи – документ, предоставящ основание за предоставяне на приспадане, например удостоверение за образование или акт за раждане, както и изявление на служител:

важно! През 2016 г. се предоставя приспадане за деца, докато облагаемият доход не надвишава 350 000 рубли. До 01.01.2016г лимитът беше 280 000 рубли.

Размерът на удръжките на данъка върху доходите на физическите лица, границата на дохода, както и датата, от която те са валидни, можете да видите в информационния регистър Размер на удръжките на данъка върху доходите на физическите лица, като използвате елемента от менюто Всички функции:

Лично приспадане

За да регистрирате лично приспадане в 1C ZUP 8.3, трябва да поставите отметка в квадратчето Промяна на лично приспадане и да изберете необходимия код за приспадане.

важно! Преференциалните удръжки не зависят от дохода. И е предвидено само едно максимално приспадане.

Също така е необходимо да въведете оправдателни документи в полето Документ, потвърждаващ правото на лично приспадане:

Стандартни удръжки за работа извън годината до момента

За да изчислите правилно удръжките в 1C ZUP 8.3 при намиране на работа в средата или края на годината, трябва да въведете доход от предишното си място на работа.

Тези доходи се въвеждат от картата на служителя: раздел Персонал - директория Служители - кликнете върху връзката Данък върху доходите - още Доход от предишното място на работа:

За всеки месец от началото на годината до наемане на работа въведете облагаемия доход съгласно удостоверението 2-NDFL:

Текущите удръжки могат да се видят в картата на служителя чрез хипервръзката Данък върху дохода. Можете също да подадете нови документи за промяна или прекратяване на предоставянето на стандартни удръжки тук:

За да коригирате приложението за стандартни удръжки в 1C ZUP 8.3, трябва да използвате връзката Коригирайте приложението за стандартни удръжки. Новите документи за промяна се въвеждат чрез връзката Въведете ново заявление за стандартни удръжки:

В новия документ можете да промените удръжките или да добавите нови стандартни удръжки:

При изчисляване на заплатите в 1C ZUP 8.3 разделът за данък върху доходите на физическите лица автоматично показва всички данъчни удръжки, които се прилагат в месеца на начисляване. По-подробна информация за изчислението можете да видите на линка За повече подробности вижте Данъчен регистър на доходите на физическите лица:

Този регистър описва на какви стандартни удръжки има право един служител:

Както и изчисляване на данъчната основа, като се вземат предвид удръжките:

важно! Размерът на облагаемия доход може да се види в регистъра за данък върху доходите на физическите лица, но трябва да се има предвид, че изчислението не показва доходи от предишни работни места, но при изчисляване на удръжки те участват и са посочени в параграф 3:

Прекратяване на стандартните удръжки в 1C ZUP 8.3

Когато уволнявате служител, в 1C ZUP 8.3 трябва да въведете специален документ Отмяна на стандартни удръжки за данък върху доходите на физическите лица. Този документ може да бъде създаден от раздела Данъци и вноски – Заявление за удръжки или от картата на служител по същия начин, както се регистрират удръжки, само като изберете връзката Спиране на предоставянето на всички стандартни удръжки.

важно! Също така трябва да се въведе документът Анулиране на стандартни удръжки за данък върху доходите на физическите лица, ако служителят е написал заявление за прекратяване на удръжките във връзка с получаването им в друго предприятие.

Попълване на документа:

- Когато изберете служител, документът автоматично се попълва с всички налични стандартни удръжки за служителя. Ако е създаден от карта на служител, документът се попълва автоматично напълно;

- Трябва само да зададете месеца, от който спират всички стандартни удръжки:

Едно от стандартните данъчни облекчения е приспадане за данъкоплатеца, което се предоставя на определени лица, например жертви на Чернобил, хора с увреждания от детството, родители и съпрузи на починали военнослужещи. Пълен списък на лицата, които могат да отговарят на условията за стандартно приспадане, е посочен в параграфи. 1, 2, 4 член 218 от Данъчния кодекс на Руската федерация.

Данъкоплатците, отговарящи на условията за повече от едно стандартно приспадане, имат право на максимума от приложимите удръжки. В този случай приспадането за деца се предоставя независимо от предоставянето на други стандартни данъчни облекчения.

Видове стандартни данъчни облекчения

Стандартни данъчни облекчения:

данъчно приспадане

Този вид стандартно данъчно приспадане се предоставя на 2 категории лица, изброени в параграф 1 на чл. 218 Данъчен кодекс на Руската федерация.

приспадане за дете(деца)

Приспадане за дете (деца) се предоставя до месеца, в който доходът на данъкоплатеца се облага по ставката 13%

и изчислено на базата на текущо начисляване от началото на годината, надхвърли 350 000 рубли. Приспадането се отменя от месеца, в който доходът на служителя надвишава тази сума.

- за първо и второ дете - 1400 рубли;

- за трето и всяко следващо дете - 3000 рубли;

- за всяко дете с увреждания под 18-годишна възраст или редовен студент, аспирант, резидент, стажант, студент на възраст под 24 години, ако е лице с увреждания от I или II група - 12 000 рубли за родители и осиновители (6000 рубли за настойници и попечители).

Ако съпрузите, в допълнение към общо дете, имат дете от ранен брак, общото дете се счита за третото.

Процедура за получаване на данъчно облекчение за дете (деца)

Предоставя се на данъкоплатци, които издържат дете (деца).

Напишете заявление за стандартно данъчно облекчение за дете (деца), адресирано до работодателя.

Подгответе копия на документи, потвърждаващи правото на приспадане за детето (децата):

- акт за раждане или осиновяване на дете;

- удостоверение за увреждане на детето (ако детето е с увреждане);

- удостоверение от учебното заведение, че детето е редовен студент (ако детето е студент);

- документ, потвърждаващ регистрацията на брака между родителите (паспорт или удостоверение за регистрация на брак).

Ако служителят е единственият родител (единственият осиновител), е необходимо комплектът документи да се допълни с копие от документа, удостоверяващ, че родителят е единственият.

Ако служителят е настойник или попечител, е необходимо да допълните набора от документи с копие от документа за настойничество или попечителство на детето.

- решение на органа по настойничество и попечителство или извлечение от решението (резолюцията) на посочения орган за установяване на настойничество (попечителство) над детето;

- споразумение за прилагане на настойничество или попечителство;

- споразумение за настойничество над непълнолетен гражданин;

- договор за приемно семейство.

Свържете се с работодателя с молба за стандартно данъчно облекчение за детето (децата) и копия от документи, потвърждаващи правото на такова приспадане.

За да определите правилно размера на приспадането, е необходимо да подредите децата според датите им на раждане. Първородното дете е най-голямото дете, независимо дали за него е предвидено приспадане или не.

Ако данъкоплатец работи при няколко работодатели едновременно, приспадането по негов избор може да се предостави само при един работодател.

Пример за изчисляване на размера на данъчното облекчение за деца

Матвеева Е.В. четири деца на 16, 15, 8 и 5 години.

Освен това нейният месечен доход (заплата) е 40 000 рубли.

Матвеева Е.В. подаде писмено заявление до работодателя за получаване на стандартно данъчно облекчение за всички деца: за издръжката на първото и второто дете - по 1400 рубли, третото и четвъртото - 3000 рубли на месец.

Така общото данъчно приспадане възлиза на 8800 рубли на месец.

Всеки месец от януари до август работодателят ще плаща на своя служител Матвеева Е.В. Данък върху доходите на физическите лица от сумата от 31 200 рубли, получена от разликата в дохода, обложен със ставка от 13% в размер на 40 000 рубли и размера на данъчното приспадане в размер на 8 800 рубли:

Данък върху доходите на физическите лица = (40 000 рубли – 8 800 рубли) x 13% = 4 056 рубли.

Така в ръцете на Матвеев E.V. ще получи 35 944 рубли.

Ако Матвеева Е.В. не е кандидатствал за приспадане и не го е получил, тогава работодателят ще изчисли данък върху доходите на физическите лица, както следва:

Данък върху доходите на физическите лица = 40 000 рубли. x 13% = 5200 рубли, доходът минус данъка върху доходите на физическите лица ще бъде 34 800 рубли.

В някои случаи, например за самотен родител, сумата на приспадането може да бъде удвоена. В същото време разводът на родителите и неплащането на издръжка не означава липса на втори родител за детето и не е основание за получаване на двойно данъчно приспадане.

Процедура за получаване на данъчно приспадане, ако през годината стандартните удръжки не са предоставени от работодателя или са предоставени в по-малък размер

Ако през годината стандартните удръжки не са били предоставени от работодателя или са били предоставени в по-малък размер, данъкоплатецът има право да ги получи при подаване на декларация за данък върху доходите на физическите лица в данъчния орган по местоживеене в края на годината. .

В този случай данъкоплатецът трябва:

Получете удостоверение от счетоводния отдел на мястото на работа за сумите на начислените и удържани данъци за съответната година във формуляр 2-NDFL.

Подгответе копия от документи, потвърждаващи правото на приспадане за детето (децата).

Подайте на данъчния орган по местоживеене попълнена данъчна декларация със заявление за стандартно данъчно приспадане и копия от документи, потвърждаващи правото на получаване на стандартно данъчно приспадане.

* Ако подадената данъчна декларация изчислява размера на данъка за възстановяване от бюджета, подайте заявление за възстановяване на данък до данъчния орган (заедно с данъчната декларация или след приключване на камерна данъчна ревизия).

Сумата на надплатения данък подлежи на възстановяване по заявление на данъкоплатеца в рамките на един месец от датата, на която данъчният орган получи такова заявление, но не по-рано от края на данъчната ревизия (клауза 6, член 78 от Данъчния кодекс на Руската федерация).

Когато подавате копия на документи, потвърждаващи правото на приспадане на данъчния орган, трябва да имате техните оригинали с вас за проверка от данъчен инспектор.

За да въведете информация, трябва да отворите директорията „Лични лица“, която се намира в раздела „Предприятие“.

Или можете да отидете в директорията „Служители“ и да кликнете върху връзката „Повече подробности и лица...“.

Във формата на избраното физическо лице щракнете върху бутона „Данък върху доходите на физическите лица“, който се намира в горния панел.

Отваря се прозорец с три маси. В горната лява таблица въведете информация за правото на лични удръжки. До 2012 г. всички служители на организацията получиха лично приспадане в размер на 400 рубли (код 103), но сега е отменено, следователно в тази таблица е възможно да се регистрира правото само за предоставяне на месечно приспадане на 500 рубли (код 104) или 3000 рубли (код 105). Тези удръжки обаче се предоставят само на определени категории граждани (герои на Съветския съюз и Руската федерация, хора с увреждания от група I и II, жертви по време на ликвидация на аварии в ядрени съоръжения и др.), пълен списък на които се съдържа в чл. 218Данъчен кодекс на Руската федерация.

Горната дясна таблица записва информация за допустимостта на стандартното приспадане за деца. Нов ред се добавя, като щракнете върху бутона „Добавяне“, трябва да посочите периода, от който се предоставя приспадането (това може да бъде датата, на която служителят започва работа или датата на раждане на детето), и първия ден от е посочен съответният месец. Можете също да посочите крайната дата на периода на приспадане (детето навършва определена възраст или завършва редовно обучение в университет), но можете да оставите това поле празно. Информацията за всяко дете се въвежда на нов ред и всяко има отделен код за приспадане (за третото и следващите деца се използва един ред, който просто показва броя на децата). Приспадането за първо и второ дете е 1400 рубли (кодове 114 и 115), приспадането за третото и следващите деца е 3000 рубли (код 116). Например за служител с четири деца таблицата ще бъде попълнена, както следва (в този случай се предоставят удръжки за всички деца).

Освен това са предоставени отделни кодове за двойни удръжки (на един родител и т.н.), списък с кодове с описание е достъпен за избор в тази таблица.

Също така е необходимо да попълните долната таблица на този формуляр. Той посочва към коя организация трябва да се прилагат удръжките. Тази информация е необходима, когато служител работи едновременно в няколко компании или напуска една организация и получава работа в друга. Но дори ако поддържате записи само за една организация, тази информация пак трябва да бъде предоставена, в противен случай няма да се прилагат удръжки.

Удръжките се предоставят за деца, докато общият облагаем годишен доход не надвишава 280 хиляди рубли. Можете да видите информация за текущия размер на дохода във фиша за заплати на служителя, който се намира в раздела „Заплати“. Тук можете да видите и информация за размера на приложените удръжки през избрания месец.

Здравейте скъпи читатели на блога. Започнахме подробен разговор за отчитане на данъка върху доходите на физическите лица в 1C ZUPи разгледахме най-простия пример, който представя пълния цикъл на счетоводно отчитане на данъка върху доходите на физическите лица (между другото, можете да прочетете за формирането на 6-данък върху доходите на физическите лица в статията). В този пример данъкът върху доходите на физическите лица е изчислен с помощта на документа „Заплати“. Днес ще ви кажа в какви други документи е възможно да се изчисли данък върху доходите на физическите лица, а също така ще говорим за това какви параметри са налични в програмата 1C за заплати и управление на персонала за настройка на счетоводството за данък върху доходите на физическите лица, защо са необходими и къде те се намират. По-специално ще обсъдим настройки за приспадане на данъка върху доходите на физическите лица, както и възможни варианти за избор на статут на физическо лице за целите на счетоводното отчитане на данъка върху доходите на физическите лица ( резидентен, чуждестранен, висококвалифициран чуждестранен специалисти други). В тази статия ще разгледаме два примера:

- В първия ще работим с настройките за удръжки - служителят има 4 удръжки;

- Във втория пример нека видим как програмата отразява и компенсира прекомерно удържания данък върху доходите на физическите лица, когато статусът на данъкоплатеца се промени.

✅

✅

И така, в предишната публикация беше представен пример, при който служител имаше само един планиран вид начисляване, който беше изчислен в документа "Работна ведомост"и данък върху доходите на физическите лица от това начисляване също е изчислен в същия документ. Но в 1C ZUP има и редица документи за начисляване, които предвиждат изчисляването на данъка върху доходите на физическите лица. Нека първо изброя всички тези документи:

- – раздел „Плащане“;

- – раздел „Изчисляване на отпуск по болест“ -> „Данък върху доходите на физическите лица“

- – раздел „NDFL“.

Възможността за изчисляване на данъка върху доходите на физическите лица в тези документи се появи не толкова отдавна. Преди това данъкът върху доходите на физическите лица се изчисляваше само в документ "Работна ведомост"и затова е така трябваше да е последна мяркатака че всички начисления за месеца да се вземат предвид за правилно изчисляване на данъка върху доходите на физическите лица. Тази препоръка трябва да се следва и сега. Тъй като повечето от документите за начисляване все още не поддържат независимото изчисляване на данъка върху доходите на физическите лица, сумите за тези документи ще бъдат взети предвид при изчисляването на данъка върху доходите на физическите лица в окончателния документ „Заплати“. Те включват следните документи:

- Бонуси на служителите;

- Регистриране на престой на служители на организации;

- Изчисляване на обезщетение.

Настройка на удръжки за данък върху доходите на физическите лица в 1C ZUP

✅

✅ КОНТРОЛЕН ЛИСТ за проверка на изчисленията на заплатите в 1C ZUP 3.1

ВИДЕО - месечна самопроверка на счетоводството:

✅ Изчисляване на заплати в 1C ZUP 3.1

Инструкции стъпка по стъпка за начинаещи:

Сега нека поговорим за това как програмата създава счетоводство за стандартни данъчни облекчения. Първо, нека ви напомня какво е данъчно облекчение. Данъчното приспадане е определена сума, която намалява данъчната основа, т.е. не се облага с данък върху доходите на физическите лица. По същество това е облага, установена от държавата за определен кръг граждани. Тук започнах да говоря стандартни данъчни облекчения. Те включват:

- 1400 търкайте. – за всяко дете (за първо и второ дете) – код 114/108 (за първо дете) и код 115 (за второ дете);

- 3000 rub. – за трето и всяко следващо дете – код 116;

- 3000 rub. – за всяко дете с увреждане от I или II група – код 117/109;

- 500 търкайте. - за лица с държавни награди: по-специално за Герои на Съветския съюз, Герои на Русия, за наградени с Ордена на славата от три степени и много други - код 104 (в ZUP това приспадане се счита за лично стандартно приспадане) ;

За тези, които тепърва започват да се запознават с теорията за изчисляване на заплатите, отчитане на данък върху доходите на физическите лица и удръжки, ще дам малък пример. Да приемем, че служителят Степанова има четири деца, т.е. тя има право на 2 удръжки по 1400 рубли всяка. (код 114 и 115) и 2 удръжки по 3000 рубли всяка. за трето и четвърто дете (код 116). Тя също има заплата от 30 000 рубли. При тези условия данъкът върху доходите на физическите лица (13%) ще се изчислява по следната формула: (30 000 – (1400 + 1400 + 3000 + 3000)) * 13% = 21 200 * 13% = 2756 rub. Така данъчната основа няма да бъде цялата заплата, а сумата, намалена с размера на дължимите удръжки.

Нека сега приложим този пример в програмата 1C ZUP. За да попълни информация за правото на служител на стандартни удръжки, програмата използва формуляра „Въвеждане на данни за данък върху доходите на физическите лица“. Той може да бъде достъпен от формата на директория „Служители на организацията“.

Можете също да попълните полето Причина, но това не е задължително. Ако приспадането е прекратено, се посочват датата и статусът "не се прилага".

В нашия пример служителят няма лични удръжки, така че ще оставим тази таблична част празна.

Втората таблична част в тази форма се нарича „Допустимост за стандартно приспадане за деца“. Ние ще попълним този формуляр за служител Степанова. Позволете ми да ви напомня, че според условията на примера тя има четири деца и съответно може да използва следните удръжки:

- 114/108 – за първо дете 1400 рубли;

- 115 – за второ дете 1400 рубли;

- 116 - за трето и четвърто дете по 3000 рубли. за всички;

Полетата в тази таблична част са приблизително еднакви. Единствената разлика е, че можете да посочите броя на децата (използваме тази опция за код за приспадане 116) и да посочите датата, до която е валидно приспадането, ако това е известно предварително (използваме това за приспадане 114/108). Можете също така да спрете приспадането, като въведете отделен ред, като посочите стойността „Не се прилага“, код на приспадане и дата. Екранните снимки показват и двете опции.

Друга таблична част в тази форма се нарича "Прилагане на приспадане".

И този трябва да го направите, дори ако имате една организация в програмата, в противен случай удръжките няма да бъдат взети предвид.

Бих искал също да обърна внимание на факта, че в тази форма има още една отметка. Позволете ми да ви напомня, че стандартното данъчно приспадане се прилага, докато кумулативният доход на служителя от началото на годината не надвишава 280 000 рубли. Следователно, ако служител не се присъедини към организацията от началото на годината, тогава за него трябва да посочите доходите, които е имал в предишната или предишната организация от началото на годината. Тези данни ще бъдат взети предвид само за проследяване на лимита от 280 000 RUB. Тези суми няма да повлияят по никакъв начин на изчисляването на средните доходи.

В нашия случай служителят е нает в началото на годината и следователно отбелязва „Доходи от предишни работни места“оставете го празно.

Статус на данъкоплатец за данък върху доходите на физическите лица

✅ Семинар „Лайфхакове за 1C ZUP 3.1“

Анализ на 15 лайфхака за счетоводство в 1C ZUP 3.1:

✅ КОНТРОЛЕН ЛИСТ за проверка на изчисленията на заплатите в 1C ZUP 3.1

ВИДЕО - месечна самопроверка на счетоводството:

✅ Изчисляване на заплати в 1C ZUP 3.1

Инструкции стъпка по стъпка за начинаещи:

Статусът на данъкоплатец в 1C ZUP може да бъде установен чрез формуляра „Въвеждане на данни за данък върху доходите на физическите лица“. Може да се отвори от формата на елемента директория “Служители” в полето “Статус”. Има 5 опции за избор на статус:

- Жител

- Нерезидент

- Висококвалифициран чуждестранен специалист

- Участник в програмата за презаселване на сънародници

- Бежанец или който е получил временно убежище на територията на Руската федерация - се появи в изданието на ZUP 2.5.85

В програмата има обяснения за всяка опция, така че ще се съсредоточа само върху характеристиките на отразяване на ситуацията, когато статусът на служител се промени в средата на годината. Както можете да видите, освен самите превключватели, формата има поле, където се задава периодът. Тези. този показател е периодичен. Нека разгледаме подобна ситуация.

Служител, който е чуждестранен гражданин и към момента на наемане (01.10.2014 г.) пребивава в Руската федерация, се наема от организацията. по-малко от 183 календарни дни. Затова му се дава статут "нерезидент". В резултат на това данъкът върху доходите на физическите лица за януари и февруари се изчислява в размер на 30%.

Оказва се, че данъкът върху личните доходи на служителя за януари и февруари е 18 000 = 9 000 + 9 000 = 30 000 * 30% + 30 000 * 30%.

През март настъпва крайният срок, когато престоят на чужд гражданин на територията на Руската федерация надвишава 183 дни. Следователно той придобива статут "Жител". В този случай в 1C е необходимо да промените статуса на служителя, като посочите месеца, в който е получил съответния статус и това ще бъде запазено в историята на промените.

В резултат на това данъкът върху доходите на физическите лица ще започне да се изчислява в размер на 13% от март. Но това не е единствената промяна, която ще настъпи. При изчисляване на данъка върху доходите на физическите лица за март, данъкът за януари и февруари ще бъде преизчислен в размер на 13%. За януари и февруари ще бъдат изчислени отрицателни суми: 30 000 * (13%-30%) = -30 000 * 17% = - 5100; -5 100 * 2 = -10 200 rub. (превишението се удържа за 2 месеца).

Възстановяването на излишните удържани суми ще се извършва от данъка, изчислен през март: 3900 RUB. Тези. през март служителят ще получи пълната си заплата без данък върху доходите на физическите лица. Данъкът върху доходите на физическите лица за март обаче не е достатъчен, за да компенсира напълно прекомерно удържаната сума и затова във фиша за март в ред. „включително: прекомерно удържан данък върху личните доходи в края на периода“ще видим цифрата 6 300 = 10 200 (размерът на излишъка, удържан в началото на март) - 3 900 (върнат от мартенския данък върху доходите на физическите лица).

Моля, имайте предвид, че този дълг в размер на 6300 рубли. Въпреки че е посочено като дълг за организацията, това няма да повлияе на размера на дължимата заплата. На служителя ще се плащат 30 000, а не 36 300.

Така връщането на наднормено удържания данък върху доходите на служителя ще се извършва през следващите два месеца, за сметка на изчисления данък върху доходите на физическите лица през тези месеци. Надявам се, че обясних ясно този механизъм.

В този пример имаме доста проста ситуация: статусът на служителя се промени в началото на годината и има време за компенсиране на данъка върху доходите на физическите лица поради следващите месеци. Но може да се окаже, че служителят променя статута си, например през ноември и просто няма да има достатъчно време до края на годината за компенсацияцялата удържана излишна сума. В този случай програмата няма да пренесе този дълг за следващата година. Служителят трябва самостоятелно да се свърже с данъчната служба и той ще бъде този, който ще му върне излишните удържани средства. В този случай не трябва да въвеждате документа „Данъчна декларация за доходи на физически лица“, тъй като данъчният агент (работодателят е данъчният агент за плащането на данък върху доходите на физическите лица) няма право да върне данъка върху доходите на физическите лица на служителя, а може само да компенсира надплатените суми със следващите месеци (говорих за това малко по-високо с пример).

Това е всичко за днес!

За да научите първи за нови публикации, абонирайте се за актуализациите на моя блог: