I regnskapspolicyen kan du konfigurere metodene for beregning av standardfradrag. For å sette opp fradrag, i Innstillinger-delen, velg Organisasjonsdetaljer, gå til fanen Regnskapspolicyer og andre innstillinger og klikk på Regnskapspolicy-lenken nederst i skjemaet.

Du kan angi bruken av skattefradrag i 1C ZUP 8.3:

- Akkumulert sum – alle fradrag og inntekter for året analyseres. Hvis en ansatt i en viss periode ikke har inntekt, men arbeidsforholdet ikke avsluttes, vil det i det øyeblikket inntekt vises for alle tidligere perioder der inntekten var null, gi fradrag. Men ikke mer enn mengden inntekt som genereres;

- Innenfor grensene for månedlig inntekt - inntekt for måneden analyseres; hvis det ikke er inntekt, er det ikke fradrag:

Hvordan sette opp prosedyren for å bruke standard skattefradrag i 1C ZUP i samsvar med loven er diskutert i videoleksjonen vår:

Du kan registrere rett til fradrag i 1C ZUP 8.3 i seksjonen Skatter og avgifter, deretter Søknad om fradrag og velg Søknad om fradrag for personlig inntektsskatt:

Du kan også gå til hyperlenken Skatt fra arbeidstakerens kort og velge lenken Skriv inn ny søknad om standardfradrag:

- Ansatt – fylles ut automatisk hvis du skriver inn et dokument fra «Ansatte»-katalogen;

Viktig! Det er umulig å føre flere like trekk for én periode for én person, selv om vedkommende jobber i flere stillinger. Dette styres av enkeltpersoner.

- Måned – den måneden fradraget blir brukt fra;

- Fyll ut de nødvendige fradragene. I dokumentet er det mulig å umiddelbart gi et fradrag for barn i kombinasjon med et personlig fradrag eller en av fradragstypene:

Fradrag for barn

Ved registrering av fradrag for barn i 1C ZUP 8.3 må du krysse av i boksen i dokumentet i feltet Endre fradrag for barn.

I tabelldelen:

- Fradrag – velg ønsket fradrag fra den foreslåtte listen. Tabellen viser koden linje for linje, og den tilstøtende kolonnen fylles automatisk ut med deduksjonsdekodingen;

- Levert av – siste måned i året for fradragets utløp er angitt. La oss si når et barn fyller 18 år;

- Dokumenter – et dokument som gir grunnlag for å gi fradrag, for eksempel utdanningsattest eller fødselsattest, samt en ansatts erklæring:

Viktig! I 2016 gis det fradrag for barn inntil den skattepliktige inntekten ikke overstiger 350 000 rubler. Frem til 01.01.2016 grensen var 280 000 rubler.

Størrelsen på personfradragene, inntektsgrensen, samt datoen de er gyldige fra kan ses i informasjonsregisteret Beløp for personfradrag ved å bruke menypunktet Alle funksjoner:

Personfradrag

For å registrere personfradrag i 1C ZUP 8.3 må du krysse av for Endre personfradrag og velge ønsket trekkkode.

Viktig! Fortrinnsfradrag er ikke inntektsavhengig. Og det gis kun ett maksimalt fradrag.

Det er også nødvendig å legge inn støttedokumenter i feltet Dokument som bekrefter rett til personlig fradrag:

Standardfradrag for ansettelse som ikke har vært i år

For å riktig beregne fradrag i 1C ZUP 8.3 ved jobbsøking i midten eller slutten av året, må du føre inntekt fra ditt tidligere arbeidssted.

Disse inntektene føres fra arbeidstakerens kort: seksjon Personal - katalog Ansatte - klikk på lenken Skatt - videre Inntekt fra forrige arbeidssted:

For hver måned fra begynnelsen av året og frem til ansettelse, oppgi skattepliktig inntekt i henhold til 2-NDFL-sertifikatet:

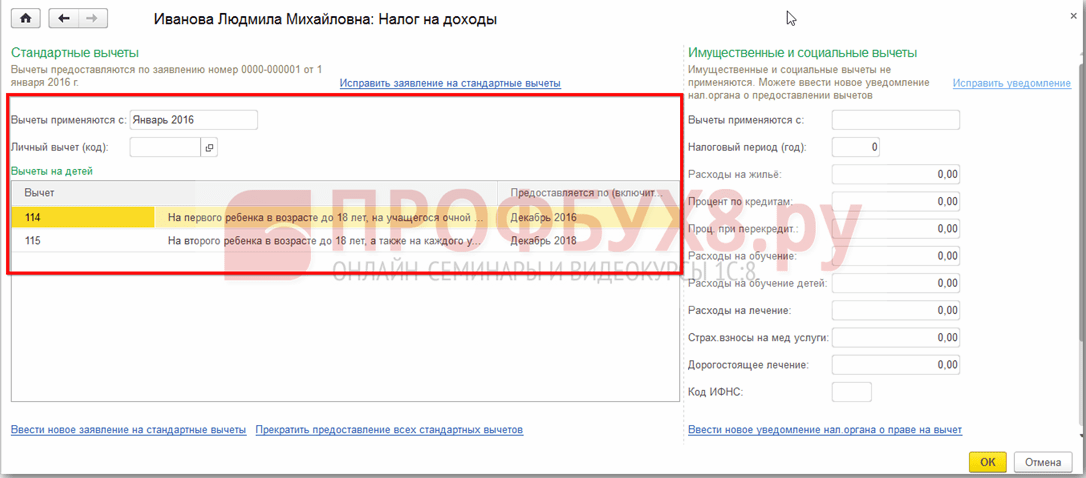

Gjeldende fradrag kan sees på arbeidstakerens kort ved hjelp av hyperlenken Skatt. Du kan også sende inn nye dokumenter for å endre eller avslutte bestemmelsen om standardfradrag her:

For å rette søknaden om standardfradrag i 1C ZUP 8.3 må du bruke lenken Rett opp søknaden om standardfradrag. Nye endringsdokumenter legges inn ved å bruke lenken Skriv inn ny søknad om standardfradrag:

I det nye dokumentet kan du endre fradrag eller legge til nye standardfradrag:

Ved beregning av lønn i 1C ZUP 8.3 viser kategorien personskatt automatisk alle skattetrekk som gjelder i opptjeningsmåneden. Mer detaljert informasjon om beregningen kan ses via lenken For mer detaljer, se Personlig Skatteregisteret:

Dette registeret beskriver hvilke standardfradrag en arbeidstaker har krav på:

Samt beregning av skattegrunnlaget under hensyntagen til fradrag:

Viktig! Størrelsen på den skattepliktige inntekten kan sees i personregisteret, men det må tas hensyn til at beregningen ikke viser inntekter fra tidligere jobber, men ved beregning av fradrag deltar de og er angitt i punkt 3:

Oppsigelse av standardfradrag i 1C ZUP 8.3

Ved oppsigelse av en ansatt må du i 1C ZUP 8.3 legge inn et spesielt dokument Oppheving av standard personskattefradrag. Dette dokumentet kan opprettes fra seksjonen Skatter og avgifter – Søknad om trekk eller fra en ansatts kort på samme måte som ved registrering av trekk, kun ved å velge lenken Stopp å gi alle standardfradrag.

Viktig! I tillegg skal dokumentet Oppheving av vanlige personfradrag føres dersom arbeidstaker har skrevet søknad om å avslutte fradrag i forbindelse med å motta dem i en annen virksomhet.

Fylle ut dokumentet:

- Når du velger en ansatt fylles dokumentet automatisk ut med alle tilgjengelige standardfradrag for den ansatte. Hvis det opprettes fra et ansattkort, fylles dokumentet automatisk helt ut;

- Du trenger bare å angi måneden som alle standardfradrag stopper fra:

Et av standard skattefradrag er et fradrag for skattyter, som gis til visse individer, for eksempel Tsjernobyl-ofre, funksjonshemmede siden barndommen, foreldre og ektefeller til avdøde militært personell. En fullstendig liste over personer som kan kvalifisere for et standardfradrag er angitt i avsnitt. 1, 2, 4 Artikkel 218 i den russiske føderasjonens skattekode.

Skattebetalere som er kvalifisert for mer enn ett standardfradrag får maksimalt gjeldende fradrag. I dette tilfellet gis fradraget for barn uavhengig av bestemmelsen om andre standard skattefradrag.

Typer standard skattefradrag

Standard skattefradrag:

skattefradrag

Denne typen standard skattefradrag gis til 2 kategorier av individer oppført i paragraf 1 i art. 218 Skattekode for den russiske føderasjonen.

fradrag for barn

Fradrag for barn (barn) gis frem til den måneden skattyters inntekt beskattes med satsen 13%

og beregnet på periodiseringsbasis fra begynnelsen av året, oversteg 350 000 rubler. Fradraget oppheves fra den måneden arbeidstakerens inntekt overstiger dette beløpet.

- for det første og andre barnet - 1400 rubler;

- for det tredje og hvert påfølgende barn - 3000 rubler;

- for hvert funksjonshemmet barn under 18 år, eller en heltidsstudent, doktorgradsstudent, bosatt, praktikant, student under 24 år, hvis han er en funksjonshemmet person i gruppe I eller II - 12 000 rubler for foreldre og adoptivforeldre (6000 rubler for verger og tillitsmenn).

Dersom ektefeller i tillegg til felles barn har barn fra tidlig ekteskap, regnes fellesbarnet som det tredje.

Prosedyre for å få skattefradrag for et barn (barn)

Gis til skattytere som forsørger et barn (barn).

Skriv søknad om standard skattefradrag for barn (barn) adressert til arbeidsgiver.

Utarbeid kopier av dokumenter som bekrefter retten til å få fradrag for barnet (barn):

- fødsels- eller adopsjonsattest for et barn;

- sertifikat for funksjonshemming av barnet (hvis barnet er deaktivert);

- et sertifikat fra utdanningsinstitusjonen som sier at barnet er en heltidsstudent (hvis barnet er student);

- dokument som bekrefter registreringen av ekteskap mellom foreldre (pass eller ekteskapsbevis).

Hvis den ansatte er den eneste forelderen (den eneste adoptivforelderen), er det nødvendig å supplere dokumentsettet med en kopi av dokumentet som bekrefter at forelderen er den eneste.

Hvis arbeidstakeren er verge eller tillitsmann, er det nødvendig å supplere dokumentsettet med en kopi av dokumentet om vergemål eller forvalterskap for barnet.

- vedtak av vergemåls- og formynderskapsorganet eller et utdrag fra vedtak (vedtak) fra nevnte organ om opprettelse av vergemål (forvalterskap) over barnet;

- avtale om gjennomføring av vergemål eller forvalterskap;

- avtale om vergemål for en mindreårig statsborger;

- fosterfamilieavtale.

Ta kontakt med arbeidsgiver med søknad om standard skattefradrag for barnet (barna) og kopier av dokumenter som bekrefter retten til slikt fradrag.

For å bestemme størrelsen på fradraget riktig, er det nødvendig å stille opp barna i henhold til fødselsdatoene deres. Det førstefødte barnet er det eldste barnet, uavhengig av om det gis fradrag for det eller ikke.

Dersom en skattyter jobber for flere arbeidsgivere samtidig, kan fradraget etter eget valg gis kun hos én arbeidsgiver.

Et eksempel på beregning av skattefradrag for barn

Matveeva E.V. fire barn på 16, 15, 8 og 5 år.

Dessuten er hennes månedlige inntekt (lønn) 40 000 rubler.

Matveeva E.V. sendte inn en skriftlig søknad til arbeidsgiveren om å motta et standard skattefradrag for alle barn: for vedlikehold av det første og andre barnet - 1400 rubler hver, den tredje og fjerde - 3000 rubler per måned.

Dermed utgjorde det totale skattefradraget 8 800 rubler per måned.

Hver måned fra januar til august vil arbeidsgiveren betale sin ansatte Matveeva E.V. Personlig inntektsskatt fra beløpet 31 200 rubler, mottatt fra forskjellen i inntekt beskattet med en sats på 13% i mengden 40 000 rubler og skattefradragsbeløpet på 8 800 rubler:

Personlig inntektsskatt = (40 000 rubler - 8 800 rubler) x 13% = 4 056 rubler.

I hendene på Matveev E.V. vil motta 35 944 rubler.

Dersom Matveeva E.V. ikke søkte om fradrag og ikke mottok det, så ville arbeidsgiveren beregne personskatt på følgende måte:

Personlig inntektsskatt = 40 000 rubler. x 13% = 5 200 rubler, inntekt minus personlig inntektsskatt vil være 34 800 rubler.

I noen tilfeller, for eksempel for en enslig forsørger, kan fradragsbeløpet dobles. Samtidig innebærer ikke foreldrene som er skilt og unnlatelse av å betale barnebidrag fravær av en annen forelder for barnet og er ikke grunnlag for å få dobbeltskattefradrag.

Fremgangsmåte for å få skattefradrag dersom standardfradrag i løpet av året ikke ble gitt av arbeidsgiver eller ble gitt med mindre beløp

Dersom det i løpet av året ikke ble gitt standardfradrag av arbeidsgiver eller ble gitt med et mindre beløp, har skattyter rett til å motta dem ved innlevering av selvangivelse til skattemyndigheten på bosted ved utgangen av året. .

I dette tilfellet må skattyter:

Få et sertifikat fra regnskapsavdelingen på arbeidsstedet om beløpene for påløpte og tilbakeholdte skatter for tilsvarende år i form 2-NDFL.

Utarbeid kopier av dokumenter som bekrefter retten til å få fradrag for barnet (barna).

Send inn til skatteetaten på ditt bosted utfylt selvangivelse med søknad om standard skattefradrag og kopier av dokumenter som bekrefter retten til å få standard skattefradrag.

* Dersom den innleverte selvangivelsen beregner skattebeløpet som skal refunderes over budsjettet, send søknad om skatterefusjon til skatteetaten (sammen med selvangivelsen, eller etter gjennomført skrivebordsrevisjon).

Beløpet for mye betalt skatt skal tilbakebetales etter søknad fra skattyter innen en måned fra datoen skattemyndigheten mottar en slik søknad, men ikke tidligere enn slutten av skrivebordsskatterevisjonen (klausul 6, artikkel 78 i skatteloven av den russiske føderasjonen).

Ved innsending av kopier av dokumenter som bekrefter fradragsretten til skatteetaten, må du ha originalene med deg for kontroll av skattekontrollør.

For å legge inn informasjon, må du åpne katalogen "Individualer", som ligger på fanen "Enterprise".

Eller du kan gå til "Ansatte"-katalogen og klikke på lenken "Flere detaljer og enkeltpersoner...".

I form av den valgte personen klikker du på "Personlig inntektsskatt"-knappen på topppanelet.

Et vindu med tre bord åpnes. I tabellen øverst til venstre legger du inn informasjon om rett til personfradrag. Fram til 2012 ble alle ansatte i organisasjonen utstyrt med et personlig fradrag på 400 rubler (kode 103), men det er nå kansellert, derfor er det i denne tabellen mulig å registrere retten til å gi et månedlig fradrag på 500 rubler (kode 104) eller 3000 rubler (kode 105). Disse fradragene gis imidlertid bare til visse kategorier av borgere (helter fra Sovjetunionen og Den russiske føderasjonen, funksjonshemmede i gruppe I og II, ofre under avvikling av ulykker ved atomanlegg, etc.), en fullstendig liste over hvilke er inneholdt i art. 218Den russiske føderasjonens skattekode.

Tabellen øverst til høyre registrerer informasjon om rett til standardfradrag for barn. En ny linje legges til ved å klikke på "Legg til"-knappen; du må angi perioden fradraget gis fra (dette kan være datoen den ansatte begynner å jobbe eller fødselsdatoen til barnet), og den første dagen i tilsvarende måned er angitt. Du kan også angi sluttdato for trekkperioden (barnet når en viss alder eller fullfører fulltidsstudier ved et universitet), men du kan la dette feltet stå tomt. Informasjon om hvert barn legges inn på en ny linje og hver har en egen trekkkode (for det tredje og påfølgende barnet brukes en linje, som ganske enkelt angir antall barn). Fradraget for det første og andre barnet er 1 400 rubler (kode 114 og 115), fradraget for det tredje og påfølgende barnet er 3 000 rubler (kode 116). For eksempel, for en ansatt med fire barn, vil tabellen fylles ut som følger (i dette tilfellet gis det fradrag for alle barn).

Det er også gitt separate koder for doble fradrag (til en enslig forelder, etc.), en liste over koder med en beskrivelse er tilgjengelig for valg i denne tabellen.

Det er også nødvendig å fylle ut den nederste tabellen i dette skjemaet. Den angir hvilken organisasjon fradragene skal gjelde. Denne informasjonen er nødvendig i tilfelle når en ansatt jobber samtidig i flere selskaper eller forlater en organisasjon og får jobb i en annen. Men selv om du fører regnskap for kun én organisasjon, må denne informasjonen fortsatt gis, ellers vil ikke fradrag bli brukt.

Fradrag gis for barn til den kumulative skattepliktige årsinntekten ikke overstiger 280 tusen rubler. Du kan se informasjon om gjeldende inntekt i den ansattes lønnsslipp, som ligger på fanen "Lønn". Her kan du også se informasjon om hvor mye fradrag som er brukt i den valgte måneden.

Hei kjære blogglesere. Vi startet en detaljert samtale om personlig inntektsskatteregnskap i 1C ZUP og så på det enkleste eksemplet, som presenterte hele syklusen av personlig inntektsskatt (forresten, du kan lese om dannelsen av 6-personlig inntektsskatt i artikkelen). I det eksemplet ble personlig inntektsskatt beregnet ved å bruke "Lønn"-dokumentet. I dag vil jeg fortelle deg i hvilke andre dokumenter det er mulig å beregne personlig inntektsskatt, og vi vil også snakke om hvilke parametere som er tilgjengelige i 1C lønns- og personalstyringsprogrammet for å sette opp personlig inntektsskatteregnskap, hvorfor de er nødvendige og hvor de er plassert. Spesielt vil vi diskutere innstillinger for personlig skattefradrag, samt mulige alternativer for å velge statusen til en person for personlig inntektsskatteregnskapsformål ( bosatt, ikke-bosatt, høyt kvalifisert utenlandsk spesialist og andre). I denne artikkelen skal vi se på to eksempler:

- I den første skal vi jobbe med fradragsinnstillingene - den ansatte har 4 fradrag;

- I det andre eksemplet, la oss se hvordan programmet reflekterer og kompenserer for for mye tilbakeholdt personlig inntektsskatt når skattyters status endres.

✅

✅

Så i forrige publikasjon ble det presentert et eksempel der en ansatt bare hadde én planlagt type periodisering, som ble beregnet i dokumentet "Lønn" og personskatt av denne opptjeningen ble også beregnet i samme dokument. Men i 1C ZUP er det også en rekke periodiseringsdokumenter som sørger for beregning av personlig inntektsskatt. La meg først liste opp alle disse dokumentene:

- – «Betaling»-fanen;

- – fane «Beregning av sykefravær» -> «Personlig inntektsskatt»

- – «NDFL»-fanen

Muligheten til å beregne personlig inntektsskatt i disse dokumentene dukket opp for ikke så lenge siden. Tidligere ble personskatt beregnet kun i dokumentet "Lønn" og det er derfor det burde vært en siste utvei slik at alle periodiseringer for måneden tas med for å beregne personskatt på riktig måte. Denne anbefalingen bør fortsatt følges nå. Siden de fleste periodiseringsdokumentene fortsatt ikke støtter den uavhengige beregningen av personlig inntektsskatt, vil beløpene for disse dokumentene bli tatt i betraktning ved beregning av personlig inntektsskatt i sluttdokumentet "Lønn." Disse inkluderer følgende dokumenter:

- Ansatt bonuser;

- Registrering av nedetid for ansatte i organisasjoner;

- Beregning av sluttvederlag.

Sette opp personlige skattefradrag i 1C ZUP

✅

✅ SJEKKLISTE for kontroll av lønnsberegninger i 1C ZUP 3.1

VIDEO - månedlig egensjekk av regnskap:

✅ Lønnsberegning i 1C ZUP 3.1

Trinn-for-trinn-instruksjoner for nybegynnere:

La oss nå snakke om hvordan programmet setter opp regnskap for standard skattefradrag. Først, la meg minne deg på hva et skattefradrag er. Et skattefradrag er et visst beløp som reduserer skattegrunnlaget, d.v.s. ikke skattepliktig til personlig inntekt. I hovedsak er dette en fordel etablert av staten for en viss krets av borgere. Det var her jeg begynte å snakke om standard skattefradrag. Disse inkluderer:

- 1400 gni. – for hvert barn (for det første og andre barnet) – kode 114/108 (for det første barnet) og kode 115 (for det andre barnet);

- 3000 gni. – for det tredje og hvert påfølgende barn – kode 116;

- 3000 gni. – for hvert funksjonshemmet barn i gruppe I eller II – kode 117/109;

- 500 gni. - for personer med statlige priser: spesielt for Heroes of the Soviet Union, Heroes of Russia, for de som er tildelt Order of Glory av tre grader og mange andre - kode 104 (i ZUP regnes dette fradraget som et personlig standardfradrag) ;

For de som så vidt har begynt å sette seg inn i teorien om lønnsberegning, regnskapsføring av personskatt og trekk, vil jeg gi et lite eksempel. La oss anta at ansatt Stepanova har fire barn, dvs. hun har rett til 2 fradrag på 1400 rubler hver. (kode 114 og 115) og 2 fradrag på 3000 rubler hver. for tredje og fjerde barn (kode 116). Hun har også en lønn på 30 000 rubler. Under disse forholdene vil personlig inntektsskatt (13 %) beregnes ved å bruke følgende formel: (30 000 – (1 400 + 1 400 + 3 000 + 3 000)) * 13 % = 21 200 * 13 % = 2.756 gni. Skattegrunnlaget vil således ikke være hele lønnen, men beløpet redusert med skyldige trekk.

La oss nå implementere dette eksemplet i 1C ZUP-programmet. For å fylle ut informasjon om en ansatts rett til standardfradrag, bruker programmet skjemaet "Dataregistrering for personlig inntektsskatt". Den kan nås fra katalogskjemaet "Ansatte i organisasjonen".

Du kan også fylle ut feltet Årsak, men dette er ikke nødvendig. Hvis fradraget avsluttes, vises dato og status "ikke gjelder".

I vårt eksempel har ikke den ansatte personfradrag, så vi lar denne tabelldelen stå tom.

Den andre tabelldelen i denne formen kalles "Kvalifisering for standardfradrag for barn". Vi vil fylle ut dette skjemaet for ansatt Stepanova. La meg minne deg på at hun, i henhold til forholdene i eksemplet, har fire barn og kan følgelig bruke følgende fradrag:

- 114/108 - for det første barnet 1400 rubler;

- 115 - for det andre barnet 1400 rubler;

- 116 - for tredje og fjerde barn, 3000 rubler hver. for alle;

Feltene i denne tabelldelen er omtrent like. Den eneste forskjellen er at du kan angi antall barn (vi bruker denne muligheten for trekkkode 116) og angi dato fradraget er gyldig til, dersom dette er kjent på forhånd (vi bruker dette til trekk 114/108). Du kan også stoppe fradraget ved å legge inn en egen linje, og angi verdien «Gjelder ikke», fradragskode og dato. Skjermbildene viser begge alternativene.

En annen tabelldel i denne formen kalles "Søknad om fradrag".

Og dette du må gjøre det selv om du har én organisasjon i programmet, ellers vil det ikke bli tatt hensyn til fradrag.

Jeg vil også gjøre deg oppmerksom på at det er et annet bokmerke i dette skjemaet. La meg minne deg om at standard skattefradrag brukes til den ansattes kumulative inntekt fra begynnelsen av året ikke overstiger 280 000 rubler. Derfor, hvis en ansatt ikke blir med i organisasjonen fra begynnelsen av året, bør du for ham angi inntekten han hadde i forrige eller forrige organisasjon fra begynnelsen av året. Disse dataene vil kun bli tatt i betraktning for å spore RUB 280 000-grensen. Disse beløpene vil ikke påvirke beregningen av gjennomsnittlig inntekt på noen måte.

I vårt tilfelle ble den ansatte ansatt i begynnelsen av året og derfor bokmerke «Inntekt fra tidligere jobber» la det stå tomt.

Skattepliktig status for personlig inntektsskatt

✅ Seminar "Lifehacks for 1C ZUP 3.1"

Analyse av 15 life hacks for regnskap i 1C ZUP 3.1:

✅ SJEKKLISTE for kontroll av lønnsberegninger i 1C ZUP 3.1

VIDEO - månedlig egensjekk av regnskap:

✅ Lønnsberegning i 1C ZUP 3.1

Trinn-for-trinn-instruksjoner for nybegynnere:

Skattebetalerstatus i 1C ZUP kan etableres ved hjelp av skjemaet "Dataregistrering for personlig inntektsskatt". Den kan åpnes fra skjemaet «Ansatte»-katalogelementet i «Status»-feltet. Det er 5 alternativer for å velge status:

- Beboer

- Ikke-bosatt

- Høyt kvalifisert utenlandsk spesialist

- Deltaker i programmet for gjenbosetting av landsmenn

- Flyktning eller som har mottatt midlertidig asyl på den russiske føderasjonens territorium - dukket opp i utgivelsen av ZUP 2.5.85

Det er forklaringer i programmet for hvert alternativ, så jeg vil kun fokusere på funksjonene som gjenspeiler situasjonen når en ansatts status endres midt på året. Som du kan se, har skjemaet i tillegg til selve bryterne et felt der perioden er satt. De. denne indikatoren er periodisk. La oss se på en lignende situasjon.

En ansatt som er utenlandsk statsborger og på ansettelsestidspunktet (01/10/2014) er bosatt i den russiske føderasjonen ansettes av organisasjonen. mindre enn 183 kalenderdager. Derfor får han status "Ikke-bosatt". Som et resultat beregnes personlig inntektsskatt for januar og februar med en sats på 30 %.

Det viser seg at den ansattes personlige inntektsskatt for januar og februar er 18 000 = 9 000 + 9 000 = 30 000 * 30 % + 30 000 * 30 %.

I mars kommer fristen når en utenlandsk statsborgers opphold på den russiske føderasjonens territorium vil overstige 183 dager. Derfor får han status "Beboer". I dette tilfellet, i 1C, er det nødvendig å endre den ansattes status som indikerer måneden han mottok den tilsvarende statusen, og dette vil bli lagret i endringshistorikken.

Som et resultat vil den ansattes personlige inntektsskatt begynne å bli beregnet med en sats på 13% fra mars. Men dette er ikke den eneste endringen som vil skje. Ved beregning av personskatt for mars vil skatten for januar og februar omregnes med en sats på 13 %. Negative beløp vil bli beregnet for januar og februar: 30 000 * (13 %-30 %) = -30 000 * 17 % = - 5100; -5.100 *2 = -10.200 gni. (overskudd holdt tilbake i 2 måneder).

Refusjon av overskytende tilbakeholdte beløp vil bli gjort fra skatten beregnet i mars: RUB 3 900. De. i mars får den ansatte full lønn uten trekk i personlig inntektsskatt. Men personlig inntektsskatt for mars er ikke nok til å kompensere fullt ut for det for mye tilbakeholdte beløpet og derfor i lønnsslippen for mars i linjen "inkludert: for mye tilbakeholdt personskatt ved slutten av perioden" vi vil se tallet 6 300 = 10 200 (beløpet av overskytende tilbakeholdt i begynnelsen av mars) - 3 900 (returnert fra mars personskatt).

Vær oppmerksom på at denne gjelden er på 6300 rubler. Selv om det er oppført som en gjeld for organisasjonen, vil det ikke påvirke lønnsbeløpet. Den ansatte vil få utbetalt 30.000,- ikke 36.300.

Dermed vil tilbakeføring av for mye tilbakeholdt personskatt til arbeidstakeren gjennomføres i løpet av de neste to månedene, på bekostning av beregnet personskatt i disse månedene. Jeg håper jeg forklarte denne mekanismen tydelig.

I dette eksemplet har vi en ganske enkel situasjon: den ansattes status endret seg ved begynnelsen av året, og det er tid til å kompensere for personlig inntektsskatt på grunn av de følgende månedene. Men det kan vise seg at den ansatte endrer status for eksempel i november og rett og slett det vil ikke være nok tid før slutten av året til å kompensere hele det overskytende beløpet som holdes tilbake. I dette tilfellet vil ikke programmet overføre denne gjelden til neste år. Den ansatte bør uavhengig kontakte skattekontoret, og det vil være den som vil returnere de overskytende tilbakeholdte midlene til ham. I dette tilfellet bør du ikke legge inn dokumentet "Personlig selvangivelse", siden skatteagenten (arbeidsgiver er skatteagent for betaling av personlig inntektsskatt) ikke har rett til å returnere personlig inntektsskatt til den ansatte, men kan bare motregne de for mye betalte beløpene mot de påfølgende månedene (jeg snakket om dette litt høyere med et eksempel).

Det var alt for i dag!

For å være den første som får vite om nye publikasjoner, abonner på bloggoppdateringene mine: