Laskentakäytännössä voit määrittää vakiovähennysten laskentatavat. Voit määrittää vähennykset valitsemalla Asetukset-osiossa Organisaation tiedot, siirtymällä Tilinpäätöskäytännöt ja muut asetukset -välilehteen ja napsauttamalla lomakkeen alareunassa olevaa Tilikäytännöt-linkkiä.

Voit määrittää verovähennysten käytön 1C ZUP 8.3:ssa:

- Kumulatiivinen summa – kaikki vuoden vähennykset ja tulot analysoidaan. Jos työntekijällä ei ole tuloja tietyn ajanjakson aikana, mutta työsuhde ei pääty, vähennykset tehdään sillä hetkellä, kun tulot näkyvät kaikilta aikaisilta kausilta, jolloin tulot olivat nolla. Mutta enintään tuotetun tulon määrä;

- Kuukausitulojen rajoissa - kuukauden tulot analysoidaan; jos tuloja ei ole, vähennystä ei tehdä:

Videooppitunnissamme käsitellään tavanomaisten verovähennysten soveltamismenettelyn määrittämistä 1C ZUP:ssa lain mukaisesti:

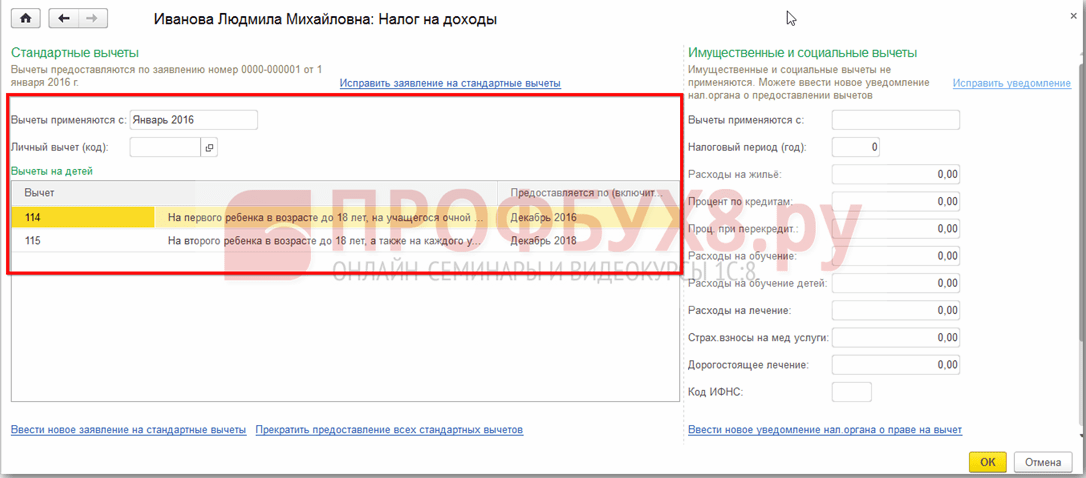

Voit rekisteröidä vähennysoikeuden 1C ZUP 8.3:een Verot ja maksut -osiossa, sitten Vähennyshakemus ja valitse Henkilön tuloveron vähennyshakemus:

Voit myös siirtyä työntekijän kortista Tulovero-hyperlinkkiin ja valita Täytä uusi vakiovähennyshakemus -linkin:

- Työntekijä – täytetään automaattisesti, jos syötät asiakirjan Työntekijät-hakemistosta;

Tärkeä! On mahdotonta syöttää useita samanlaisia vähennyksiä yhdelle kaudelle yhdelle henkilölle, vaikka hän työskentelee useissa tehtävissä. Tämä on yksilöiden hallinnassa.

- Kuukausi – kuukausi, josta vähennyksiä sovelletaan;

- Täytä vaaditut vähennykset. Asiakirjassa on mahdollista tehdä välittömästi lasten vähennys yhdessä henkilökohtaisen vähennyksen tai jonkin vähennystyypistä:

Vähennykset lapsille

Kun rekisteröit lasten vähennyksiä 1C ZUP 8.3:ssa, sinun on valittava ruutu asiakirjassa Muuta lasten vähennyksiä -kentässä.

Taulukkoosassa:

- Vähennys – valitse vaadittu vähennys ehdotetusta luettelosta. Taulukko näyttää koodin rivi riviltä, ja viereinen sarake täytetään automaattisesti vähennysdekoodauksella;

- Tarjoaa – vähennyksen vanhenemisvuoden viimeinen kuukausi ilmoitetaan. Oletetaan, että kun lapsi täyttää 18;

- Asiakirjat – vähennyksen tekemisen perusteena oleva asiakirja, esimerkiksi koulutustodistus tai syntymätodistus sekä työntekijän lausunto:

Tärkeä! Vuonna 2016 vähennetään lapsista, kunnes verotettava tulo on enintään 350 000 ruplaa. 1.1.2016 asti raja oli 280 000 ruplaa.

Henkilökohtaisten tuloverovähennysten määrä, tuloraja sekä niiden voimassaolopäivä on nähtävissä tietorekisterissä Henkilökohtaisten tuloverovähennysten määrä Kaikki toiminnot -valikon kautta:

Henkilökohtainen vähennys

Jos haluat rekisteröidä henkilökohtaisen vähennyksen 1C ZUP 8.3:ssa, sinun on valittava Muuta henkilökohtaista vähennystä -valintaruutu ja valittava vaadittu vähennyskoodi.

Tärkeä! Edullinen vähennys ei riipu tuloista. Ja vain yksi enimmäisvähennys tarjotaan.

Henkilökohtaisen vähennysoikeuden vahvistava asiakirja -kenttään on myös syötettävä tositteet:

Normaalivähennykset ei-vuoden aikana tehdyistä työsuhteista

Laskeaksesi 1C ZUP 8.3:n vähennykset oikein työllistyessäsi vuoden puolivälissä tai lopussa, sinun on syötettävä tulot edellisestä työpaikastasi.

Nämä tulot syötetään työntekijän kortilta: osio Henkilöstö - hakemisto Työntekijät - klikkaa linkkiä Tulovero - edelleen Tulot edellisestä työpaikasta:

Merkitse jokaiselta kuukaudelta vuoden alusta työsuhteeseen asti 2-NDFL-todistuksen mukaiset verotettavat tulot:

Nykyiset vähennykset näkyvät työntekijän kortissa Tuloveron hyperlinkin kautta. Voit myös lähettää uusia asiakirjoja vakiovähennysten muuttamiseen tai lopettamiseen täällä:

Korjataksesi vakiovähennyshakemuksen 1C ZUP 8.3:ssa, sinun on käytettävä Korjaa vakiovähennyshakemus -linkkiä. Uudet muutostositteet syötetään Syötä uusi standardivähennyshakemus -linkkiä:

Uudessa asiakirjassa voit muuttaa vähennyksiä tai lisätä uusia vakiovähennyksiä:

Laskettaessa palkkoja 1C ZUP 8.3:ssa, tulovero-välilehdellä näkyvät automaattisesti kaikki kertymäkuukauden verovähennykset. Tarkemmat tiedot laskennasta löytyvät linkin kautta Tarkemmat tiedot tuloverorekisteristä:

Tämä rekisteri kuvaa mihin vakiovähennykseen työntekijä on oikeutettu:

Sekä veropohjan laskeminen ottaen huomioon vähennykset:

Tärkeä! Verotettavan tulon määrä on nähtävissä tuloverorekisteristä, mutta on otettava huomioon, että laskelmassa ei näy tuloja aikaisemmista työpaikoista, mutta vähennysten laskennassa he osallistuvat ja ilmoitetaan 3 kohdassa:

Vakiovähennysten lopettaminen 1C ZUP:ssa 8.3

Kun työntekijä irtisanotaan, 1C ZUP 8.3:ssa sinun on syötettävä erityinen asiakirja Tavallisten henkilökohtaisten tuloverovähennysten peruuttaminen. Tämä asiakirja voidaan luoda Verot ja vakuutusmaksut – Vähennyshakemus -osiosta tai työntekijän kortista samalla tavalla kuin vähennyksiä rekisteröitäessä, vain valitsemalla Lopeta kaikkien vakiovähennysten tekeminen -linkkiä.

Tärkeä! Myös vakiomuotoisten tuloverovähennysten peruutus -asiakirja on kirjattava, jos työntekijä on kirjoittanut vähennyshakemuksen niiden saamisen yhteydessä toisessa yrityksessä.

Asiakirjan täyttäminen:

- Kun valitset työntekijän, asiakirja täytetään automaattisesti kaikilla työntekijän käytettävissä olevilla vakiovähennyksillä. Jos asiakirja luodaan työntekijäkortista, se täytetään automaattisesti kokonaan;

- Sinun tarvitsee vain asettaa kuukausi, josta alkaen kaikki vakiovähennykset loppuvat:

Yksi tavanomaisista verovähennyksistä on veronmaksajan vähennys, joka myönnetään tietyille henkilöille, esimerkiksi Tšernobylin uhreille, vammaisille lapsuudesta lähtien, vanhemmille ja kuolleiden sotilaiden puolisoille. Täydellinen luettelo henkilöistä, jotka voivat olla oikeutettuja vakiovähennykseen, on esitetty kohdissa. 1, 2, 4 Venäjän federaation verolain 218 artikla.

Veronmaksajille, jotka ovat oikeutettuja useampaan kuin yhteen vakiovähennykseen, sallitaan sovellettavien vähennysten enimmäismäärä. Tässä tapauksessa vähennys lapsille tehdään riippumatta muiden vakioveron vähennysten tekemisestä.

Tavallisten verovähennysten tyypit

Tavalliset verovähennykset:

verovähennys

Tämän tyyppinen vakioverovähennys myönnetään kahdelle henkilöryhmälle, jotka on lueteltu artiklan 1 kohdassa. 218 Venäjän federaation verolaki.

vähennys lapsista

Lapsesta (lapsista) tehdään vähennys siihen kuukauteen asti, jolloin verovelvollisen tuloa verotettiin verokannan mukaan 13%

ja suoriteperusteisesti laskettuna vuoden alusta, ylitti 350 000 ruplaa. Vähennys peruuntuu siitä kuukaudesta, jolloin työntekijän tulot ylittävät tämän määrän.

- ensimmäisestä ja toisesta lapsesta - 1400 ruplaa;

- kolmannesta ja jokaisesta seuraavasta lapsesta - 3 000 ruplaa;

- jokaisesta alle 18-vuotiaasta vammaisesta lapsesta tai päätoimisesta opiskelijasta, jatko-opiskelijasta, asukkaasta, harjoittelijasta, alle 24-vuotiaasta opiskelijasta, jos hän on ryhmän I tai II vammainen - 12 000 ruplaa vanhemmille ja adoptiovanhemmille (6 000 ruplaa huoltajille ja edunvalvojille).

Jos puolisoilla on yhteisen lapsen lisäksi lapsi varhaisesta avioliitosta, yhteinen lapsi katsotaan kolmanneksi.

Menettely lapsen (lasten) verovähennyksen saamiseksi

Tarjotaan veronmaksajille, jotka tukevat lasta (lapsia).

Kirjoita työnantajalle osoitettu hakemus lapsen (lasten) normaalista verovähennyksestä.

Valmista kopiot asiakirjoista, jotka vahvistavat oikeuden saada vähennys lapsesta (lapsista):

- lapsen syntymä- tai adoptiotodistus;

- todistus lapsen vammaisuudesta (jos lapsi on vammainen);

- oppilaitoksen todistus siitä, että lapsi on päätoiminen opiskelija (jos lapsi on opiskelija);

- asiakirja, joka vahvistaa vanhempien välisen avioliiton rekisteröinnin (passi tai avioliiton rekisteröintitodistus).

Jos työntekijä on ainoa vanhempi (ainoa adoptiovanhempi), asiakirjasarjaa on täydennettävä kopiolla asiakirjasta, joka todistaa, että vanhempi on ainoa.

Jos työntekijä on edunvalvoja tai edunvalvoja, asiakirjasarjaa on täydennettävä kopiolla lapsen huoltajuudesta tai edunvalvojasta.

- edunvalvojan päätös tai ote mainitun toimielimen päätöksestä (päätös) lapsen huoltajuuden (huoltajuuden) perustamisesta;

- sopimus holhouksen tai edunvalvojan toteuttamisesta;

- sopimus alaikäisen kansalaisen huoltajuudesta;

- sijaisperhesopimus.

Ota yhteyttä työnantajaan ja pyydä normaalia verovähennystä lapselle (lapsille) ja kopiot asiakirjoista, jotka vahvistavat oikeuden tällaiseen vähennykseen.

Vähennyksen määrän määrittämiseksi oikein on tarpeen järjestää lapset syntymäpäivien mukaan. Esikoinen on vanhin lapsi riippumatta siitä, tehdäänkö hänestä vähennystä vai ei.

Jos verovelvollinen työskentelee samanaikaisesti useamman työnantajan palveluksessa, hänen valitsemansa vähennys voidaan tehdä vain yhdelle työnantajalle.

Esimerkki lasten verovähennyksen määrän laskemisesta

Matveeva E.V. neljä lasta iältään 16, 15, 8 ja 5 vuotta.

Lisäksi hänen kuukausitulonsa (palkka) on 40 000 ruplaa.

Matveeva E.V. teki työnantajalle kirjallisen hakemuksen saada tavanomainen verovähennys kaikista lapsista: ensimmäisen ja toisen lapsen elatusmaksu - 1 400 ruplaa, kolmas ja neljäs - 3 000 ruplaa kuukaudessa.

Näin ollen kokonaisveron vähennys oli 8 800 ruplaa kuukaudessa.

Joka kuukausi tammi-elokuussa työnantaja maksaa työntekijälleen Matveeva E.V. Henkilökohtainen tulovero 31 200 ruplan määrästä, joka saadaan 13 prosentin verokannan mukaan verotetun tulon erosta 40 000 ruplaa ja verovähennyksen määrästä 8 800 ruplaa:

Henkilökohtainen tulovero = (40 000 ruplaa - 8 800 ruplaa) x 13% = 4 056 ruplaa.

Siten Matveevin käsissä E.V. saa 35 944 ruplaa.

Jos Matveeva E.V. ei hakenut vähennystä eikä saanut sitä, työnantaja laskisi tuloveron seuraavasti:

Henkilökohtainen tulovero = 40 000 ruplaa. x 13% = 5 200 ruplaa, tulot miinus henkilökohtainen tulovero olisivat 34 800 ruplaa.

Joissakin tapauksissa, esimerkiksi yksinhuoltajalle, vähennyksen määrä voidaan kaksinkertaistaa. Samalla vanhempien eroaminen ja elatusavun maksamatta jättäminen ei tarkoita sitä, että lapselle ei ole toista vanhemmaa, eikä se ole peruste kaksinkertaisen verovähennyksen saamiseen.

Menettely verovähennyksen saamiseksi, jos työnantaja ei ole tehnyt vuoden aikana vakiovähennyksiä tai niitä on tehty pienempiä

Jos työnantaja ei ole tehnyt vuoden aikana vakiovähennyksiä tai niitä on tehty pienempiä, on verovelvollisella oikeus saada ne jättäessään vuoden lopussa veroilmoituksen asuinpaikkansa veroviranomaiselle. .

Tässä tapauksessa verovelvollisen on:

Hanki todistus työpaikkasi kirjanpidosta vastaavan vuoden kertyneiden ja pidätettyjen verojen määristä lomakkeella 2-NDFL.

Valmista kopiot asiakirjoista, jotka vahvistavat oikeuden saada vähennys lapsesta (lapsista).

Toimita asuinpaikkasi veroviranomaiselle täytetty veroilmoitus, jossa on vakioverovähennyshakemus ja kopiot asiakirjoista, jotka vahvistavat oikeuden vakioverovähennykseen.

* Jos annetussa veroilmoituksessa on laskettu budjetista palautettavan veron määrä, tee veronpalautushakemus veroviranomaiselle (veroilmoituksen yhteydessä tai pöytäverotarkastuksen jälkeen).

Liiallisesti maksetun veron määrä palautetaan verovelvollisen hakemuksesta kuukauden kuluessa siitä, kun veroviranomainen on vastaanottanut hakemuksen, kuitenkin aikaisintaan verolain 78 §:n 6 pykälän jälkeen. Venäjän federaatio).

Kun lähetät veroviranomaiselle jäljennöksiä vähennysoikeuden vahvistavista asiakirjoista, sinulla on oltava niiden alkuperäiskappaleet mukanasi verotarkastajan tarkistettavaksi.

Tietojen syöttämistä varten sinun on avattava "Yritys"-välilehdellä oleva "Yksilöt" -hakemisto.

Tai voit siirtyä "Työntekijät" -hakemistoon ja napsauttaa linkkiä "Lisätietoja ja henkilöitä...".

Napsauta valitun henkilön muodossa yläpaneelissa olevaa "Henkilötulovero" -painiketta.

Ikkuna, jossa on kolme pöytää, avautuu. Syötä vasemman yläkulman taulukkoon tiedot oikeudesta henkilökohtaisiin vähennyksiin. Vuoteen 2012 asti kaikille organisaation työntekijöille annettiin henkilökohtainen vähennys 400 ruplaa (koodi 103), mutta se on nyt peruutettu, joten tässä taulukossa on mahdollista rekisteröidä oikeus vain tehdä kuukausittainen vähennys 500 ruplaa (koodi 104) tai 3000 ruplaa (koodi 105). Näitä vähennyksiä myönnetään kuitenkin vain tietyille kansalaisryhmille (Neuvostoliiton ja Venäjän federaation sankarit, ryhmien I ja II vammaiset, ydinlaitosten onnettomuuksien selvittämisen aikana uhrit jne.), joista täydellinen luettelo. sisältyy Art. 218Venäjän federaation verolaki.

Oikean yläkulman taulukko sisältää tiedot lasten perusvähennyskelpoisuudesta. Uusi rivi lisätään napsauttamalla "Lisää" -painiketta, jolloin sinun tulee ilmoittaa vähennyksen jakso (tämä voi olla päivä, jolloin työntekijä alkaa työskennellä tai lapsen syntymäaika), ja vähennyksen ensimmäinen päivä. vastaava kuukausi on merkitty. Voit myös ilmoittaa vähennysajan päättymispäivän (lapsi saavuttaa tietyn iän tai suorittaa päätoimiset opinnot yliopistossa), mutta voit jättää tämän kentän tyhjäksi. Jokaisen lapsen tiedot syötetään uudelle riville ja jokaisella on erillinen vähennyskoodi (kolmannelle ja sitä seuraaville lapsille käytetään yhtä riviä, joka osoittaa yksinkertaisesti lasten määrän). Ensimmäisen ja toisen lapsen vähennys on 1 400 ruplaa (koodit 114 ja 115), kolmannen ja sitä seuraavien lasten vähennys on 3 000 ruplaa (koodi 116). Esimerkiksi työntekijälle, jolla on neljä lasta, taulukko täytetään seuraavasti (tässä tapauksessa vähennykset tehdään kaikista lapsista).

Myös kaksinkertaisille vähennyksille (yhdelle vanhemmalle jne.) tarjotaan erilliset koodit. Tässä taulukossa on valittavissa koodiluettelo kuvauksineen.

On myös tarpeen täyttää tämän lomakkeen alin taulukko. Se osoittaa, mihin organisaatioon vähennyksiä tulee soveltaa. Nämä tiedot ovat välttämättömiä, jos työntekijä työskentelee samanaikaisesti useassa yrityksessä tai lähtee organisaatiosta ja saa työpaikan toiseen. Mutta vaikka pidät kirjaa vain yhdestä organisaatiosta, nämä tiedot on silti annettava, muuten vähennyksiä ei tehdä.

Lapsista vähennetään, kunnes kumulatiivinen verotettava vuositulo ei ylitä 280 tuhatta ruplaa. Voit tarkastella nykyisen tulon suuruutta työntekijän palkkalaskelmassa, joka sijaitsee Palkka-välilehdellä. Täältä näet myös tiedot valitun kuukauden vähennysten määrästä.

Hei rakkaat blogin lukijat. Aloitimme yksityiskohtaisen keskustelun aiheesta henkilökohtaisen tuloveron kirjanpito 1C ZUP:ssa ja tarkasteltiin yksinkertaisinta esimerkkiä, joka esitteli henkilökohtaisen tuloveron kirjanpidon koko syklin (muuten, voit lukea 6-henkilön tuloveron muodostumisesta artikkelista). Tässä esimerkissä tulovero laskettiin "Palkanlaskenta" -asiakirjalla. Tänään kerron sinulle, missä muissa asiakirjoissa on mahdollista laskea henkilökohtainen tulovero, ja puhumme myös siitä, mitkä parametrit ovat saatavilla 1C Palkka- ja henkilöstöhallintaohjelmassa henkilökohtaisen tuloverokirjanpidon perustamiseen, miksi niitä tarvitaan ja missä ne sijaitsevat. Erityisesti keskustelemme henkilökohtaisen tuloveron vähennysasetukset, sekä mahdolliset vaihtoehdot yksilön aseman valitsemiseksi tuloverotuksen kirjanpitoa varten ( kotimainen, ulkomainen, korkeasti koulutettu ulkomainen asiantuntija ja muut). Tässä artikkelissa tarkastelemme kahta esimerkkiä:

- Ensimmäisessä työskentelemme vähennysasetuksien kanssa - työntekijällä on 4 vähennystä;

- Toisessa esimerkissä katsotaan, miten ohjelma heijastaa ja kompensoi liikaa pidätettyä tuloveroa verovelvollisen aseman muuttuessa.

✅

✅

Joten edellisessä julkaisussa esitettiin esimerkki, jossa työntekijällä oli vain yksi suunniteltu suorite, joka laskettiin asiakirjassa "Palkkalaskenta" ja samassa asiakirjassa laskettiin myös tästä kertymisestä henkilökohtainen tulovero. Mutta 1C ZUP: ssa on myös useita suoriteperusteisia asiakirjoja, joissa säädetään henkilökohtaisen tuloveron laskemisesta. Luettelon ensin kaikki nämä asiakirjat:

- - "Maksu"-välilehti;

- - välilehti "Sairausloman laskenta" -> "Henkilötulovero"

- – "NDFL"-välilehti

Mahdollisuus laskea henkilökohtainen tulovero näissä asiakirjoissa ilmestyi ei niin kauan sitten. Aiemmin tulovero laskettiin vain vuonna asiakirja "Palkkalaskenta" ja siksi se olisi pitänyt olla viimeinen keino niin, että kaikki kuukauden kertymät otetaan huomioon henkilökohtaisen tuloveron oikein laskemiseksi. Tätä suositusta kannattaa noudattaa nytkin. Koska suurin osa suoriteasiakirjoista ei edelleenkään tue itsenäistä tuloveron laskentaa, näiden tositteiden määrät otetaan huomioon laskettaessa tuloveroa loppuasiakirjassa ”Palkanlaskenta”. Näitä ovat seuraavat asiakirjat:

- Työntekijöiden bonukset;

- Organisaatioiden työntekijöiden seisokkien rekisteröinti;

- Irtisanomisajan laskeminen.

Henkilökohtaisten tuloverovähennysten määrittäminen 1C ZUPissa

✅

✅ TARKISTUSLISTA palkkalaskelmien tarkistamiseen 1C ZUP 3.1:ssä

VIDEO - kirjanpidon kuukausittainen itsetarkastus:

✅ Palkanlaskenta 1C ZUP:ssa 3.1

Vaiheittaiset ohjeet aloittelijoille:

Puhutaan nyt siitä, kuinka ohjelma määrittää kirjanpidon tavallisille verovähennyksille. Aluksi haluan muistuttaa, mitä verovähennys on. Verovähennys on tietty määrä, joka alentaa veropohjaa, ts. ei ole tuloveron alainen. Pohjimmiltaan tämä on valtion tietylle kansalaispiirille vahvistama etu. Tästä aloin puhua tavalliset verovähennykset. Nämä sisältävät:

- 1400 ruplaa. – jokaiselle lapselle (ensimmäiselle ja toiselle lapselle) – koodi 114/108 (ensimmäinen lapsi) ja koodi 115 (toinen lapsi);

- 3000 ruplaa. – kolmannelle ja jokaiselle seuraavalle lapselle – koodi 116;

- 3000 ruplaa. – jokaiselle ryhmän I tai II vammaiselle lapselle – koodi 117/109;

- 500 ruplaa. - henkilöille, joilla on valtion palkintoja: erityisesti Neuvostoliiton sankareille, Venäjän sankareille, niille, jotka on palkittu kolmen asteen kunniakunnalla ja monet muut - koodi 104 (ZUP:ssa tätä vähennystä pidetään henkilökohtaisena vakiovähennyksenä) ;

Niille, jotka ovat vasta tutustumassa palkanlaskennan teoriaan, tuloveron ja vähennysten kirjanpitoon, annan pienen esimerkin. Oletetaan, että työntekijä Stepanovalla on neljä lasta, ts. hänellä on oikeus kahteen 1400 ruplan vähennykseen. (koodit 114 ja 115) ja kaksi 3000 ruplan vähennystä. kolmannelle ja neljännelle lapselle (koodi 116). Hänellä on myös 30 000 ruplan palkka. Näissä olosuhteissa henkilökohtainen tulovero (13 %) lasketaan seuraavalla kaavalla: (30 000 – (1 400 + 1 400 + 3 000 + 3 000)) * 13 % = 21 200 * 13 % = 2 756 hieroa. Veropohja ei siis ole koko palkka, vaan se määrä vähennettynä suoritettavien vähennysten määrällä.

Toteutetaan nyt tämä esimerkki 1C ZUP -ohjelmassa. Tietojen täyttämiseen työntekijän oikeudesta vakiovähennyksiin ohjelma käyttää ”Tiedonsyöttö henkilökohtaista tuloveroa varten” -lomaketta. Siihen pääsee "Organisaation työntekijät" -hakemistolomakkeesta.

Voit myös täyttää Syy-kentän, mutta tämä ei ole pakollista. Jos vähennys lopetetaan, päivämäärä ja tila ilmoitetaan "Älä lisää".

Esimerkissämme työntekijällä ei ole henkilökohtaisia vähennyksiä, joten jätämme tämän taulukkoosan tyhjäksi.

Toista taulukkoosaa tässä muodossa kutsutaan "Kelpoisuus lasten normaalivähennykseen". Täytämme tämän lomakkeen työntekijä Stepanovalle. Muistutan teitä siitä, että esimerkin ehtojen mukaan hänellä on neljä lasta ja vastaavasti hän voi käyttää seuraavia vähennyksiä:

- 114/108 - ensimmäisestä lapsesta 1 400 ruplaa;

- 115 - toiselle lapselle 1 400 ruplaa;

- 116 - kolmannesta ja neljännestä lapsesta 3000 ruplaa. kaikille;

Tämän taulukkoosan kentät ovat suunnilleen samat. Ainoa ero on, että voit ilmoittaa lasten lukumäärän (käytämme tätä vaihtoehtoa vähennyskoodille 116) ja ilmoittaa päivämäärän, johon asti vähennys on voimassa, jos se on etukäteen tiedossa (käytämme vähennyksen 114/108 kohdalla). Voit myös lopettaa vähennyksen kirjoittamalla erilliselle riville arvon ”Ei sovelleta”, vähennyskoodin ja päivämäärän. Kuvakaappaukset näyttävät molemmat vaihtoehdot.

Toinen tässä muodossa oleva taulukkoosa on nimeltään "Vähennyksen soveltaminen".

Ja tämä sinun on tehtävä se, vaikka sinulla olisi yksi organisaatio ohjelmassa, muuten vähennyksiä ei oteta huomioon.

Haluan myös kiinnittää huomionne siihen, että tässä muodossa on toinen kirjanmerkki. Muistutan, että normaalia verovähennystä sovelletaan siihen asti, kunnes työntekijän kumulatiivinen tulo vuoden alusta ei ylitä 280 000 ruplaa. Siksi, jos työntekijä ei liity organisaatioon vuoden alusta, hänen tulee ilmoittaa tulot, jotka hänellä oli edellisessä tai edellisessä organisaatiossa vuoden alusta. Nämä tiedot otetaan huomioon vain 280 000 RUB:n rajan seurannassa. Nämä summat eivät vaikuta keskiansioiden laskemiseen millään tavalla.

Meidän tapauksessamme työntekijä palkattiin vuoden alussa ja siksi kirjanmerkki "Tuot aiemmista työpaikoista" jätä se tyhjäksi.

Veronmaksajan asema henkilökohtaisen tuloveron osalta

✅ Seminaari "Lifehacks for 1C ZUP 3.1"

Analyysi 15 life hackista kirjanpitoa varten 1C ZUP 3.1:ssä:

✅ TARKISTUSLISTA palkkalaskelmien tarkistamiseen 1C ZUP 3.1:ssä

VIDEO - kirjanpidon kuukausittainen itsetarkastus:

✅ Palkanlaskenta 1C ZUP:ssa 3.1

Vaiheittaiset ohjeet aloittelijoille:

Veronmaksajan asema 1C ZUP:ssa voidaan määrittää lomakkeella "Henkilökohtaisen tuloverotuksen tiedonsyöttö". Se voidaan avata "Työntekijät" -hakemistoelementin muodosta "Tila"-kentässä. Tilan valitsemiseen on viisi vaihtoehtoa:

- Asukas

- Ei asukas

- Korkeasti koulutettu ulkomainen asiantuntija

- Osallistuja maanmiestensä uudelleensijoittamisohjelmaan

- Pakolainen tai joka on saanut väliaikaisen turvapaikan Venäjän federaation alueella - esiintyi ZUP 2.5.85 -julkaisussa

Ohjelmassa on jokaiselle vaihtoehdolle selitykset, joten keskityn vain niihin piirteisiin, jotka heijastavat tilannetta, kun työntekijän asema vaihtuu kesken vuoden. Kuten näet, itse kytkimien lisäksi lomakkeessa on kenttä, jossa jakso asetetaan. Nuo. tämä indikaattori on säännöllinen. Katsotaanpa samanlaista tilannetta.

Organisaatio palkkaa työntekijän, joka on ulkomaan kansalainen ja joka palkkaushetkellä (01.10.2014) asuu Venäjän federaatiossa. alle 183 kalenteripäivää. Siksi hänelle on annettu status "Ei asukas". Tästä johtuen tammi-helmikuun henkilötulovero on 30 %.

Osoittautuu, että työntekijän tulovero tammi-helmikuussa on 18 000 = 9 000 + 9 000 = 30 000 * 30 % + 30 000 * 30 %.

Maaliskuussa tulee määräaika, kun ulkomaan kansalaisen oleskelu Venäjän federaation alueella ylittää 183 päivää. Siksi hän saa aseman "asukas". Tässä tapauksessa 1C:ssä on tarpeen muuttaa työntekijän statusta, joka osoittaa kuukauden, jolloin hän sai vastaavan tilan, ja tämä tallennetaan muutoshistoriaan.

Tämän seurauksena työntekijän tuloveroa aletaan laskea 13 %:lla maaliskuusta alkaen. Mutta tämä ei ole ainoa muutos, joka tapahtuu. Maaliskuun tuloveroa laskettaessa tammi- ja helmikuun verot lasketaan uudelleen 13 prosentin verokannan mukaan. Negatiiviset summat lasketaan tammi- ja helmikuulle: 30 000 * (13%-30 %) = -30 000 * 17 % = - 5100; -5 100 * 2 = -10 200 hieroa. (ylijäämä pidätetty 2 kuukautta).

Ylimääräiset ennakonpidätykset palautetaan maaliskuussa lasketusta verosta: 3 900 RUB. Nuo. maaliskuussa työntekijä saa täyden palkkansa ilman ennakonpidätystä. Maaliskuun henkilötulovero ei kuitenkaan riitä korvaamaan täysin liikaa pidätettyä summaa ja siksi maaliskuun palkkalaskelmassa rivillä "mukaan lukien: kauden lopussa liikaa pidätetty tulovero" näemme luvun 6 300 = 10 200 (maaliskuun alussa pidätetty ylijäämä) - 3 900 (palautettu maaliskuun henkilöverosta).

Huomaa, että tämä velka on 6 300 ruplaa. Vaikka se on listattu organisaation velaksi, se ei vaikuta maksettavan palkan määrään. Työntekijälle maksetaan 30 000, ei 36 300.

Näin ollen liikaa pidätetyn tuloveron palautus työntekijälle suoritetaan seuraavien kahden kuukauden aikana näiden kuukausien laskennallisen tuloveron kustannuksella. Toivottavasti selitin tämän mekanismin selvästi.

Tässä esimerkissä meillä on melko yksinkertainen tilanne: työntekijän asema muuttui vuoden alussa ja seuraavien kuukausien aikana on aikaa maksaa tuloveroa. Mutta voi käydä niin, että työntekijä vaihtaa asemaa esimerkiksi marraskuussa ja yksinkertaisesti ei ole tarpeeksi aikaa vuoden loppuun asti korvata koko ylimääräinen pidätetty määrä. Tässä tapauksessa ohjelma ei siirrä tätä velkaa seuraavalle vuodelle. Työntekijän tulee ottaa itsenäisesti yhteyttä verovirastoon ja se palauttaa hänelle ylimääräiset pidätetyt varat. Tässä tapauksessa sinun ei tule syöttää asiakirjaa "Henkilön tuloveroilmoitus", koska veroasiamiehellä (työnantaja on veroasiamies tuloveron maksamisessa) ei ole oikeutta palauttaa tuloveroa työntekijälle, vaan se voi kuitata vain liikaa maksetut summat seuraaviin kuukausiin (puhuin tästä hieman korkeampi esimerkin kanssa).

Siinä kaikki tältä päivältä!

Saat ensimmäisenä tiedon uusista julkaisuista tilaamalla blogipäivitykseni: