С 1 февраля этого года ФНС регистрирует только онлайн-кассы. А с 1 июля перейти на использование онлайн-касс в расчетах должны многие предприниматели и компании, за некоторыми исключениями. О том, какие произошли изменения ККМ в 2017 году, свежие новости о переходе на онлайн-кассы читайте в этой статье.

На кого распространяются новые требования?

Сфера применения новой кассовой техники касается расчетов наличными и электронными платежными средствами. Закон № 290-ФЗ от 03.07.2016 , которым внесены данные изменения в Закон о ККТ от 22.05.2003 , значительно расширяет область применения кассовой техники, распространяя ее, в том числе, на расчеты с покупателями, которые осуществляют лица, применяющие ЕНВД, патентную систему, а также на предпринимателей и компании, которые при оказании бытовых услуг обходятся без кассовых аппаратов, выписывая БСО.

Согласно переходным положениям 290-го Федерального закона указанные лица должны будут начать применять онлайн-технику с 1 июля 2018 года. Компании и предприниматели, не относящиеся к этим лицам и не подпадающие под установленные законом исключения, должны использовать онлайн-кассы уже с 1 июля 2017 года.

Внедрение новой кассовой техники потребует от предпринимателей соответствующих вложений. По приблизительным оценкам расходы составят около 20 тысяч рублей.

Сюда войдут расходы:

- на приобретение или модернизацию кассового аппарата (от 12 тыс. руб.);

- на обслуживание по договору с фискальным оператором, через которого сведения об оплатах, пробитых через кассу, будут поступать в ФНС (от 3 тыс. руб. в год).

Помимо этого могут потребоваться расходы:

- на приобретение электронной подписи (около 2 тыс. руб.);

- на подключение к интернету в месте применения кассового аппарата;

- на обновление программного обеспечения с учетом новых требований к отображаемой на чеках информации (должны указываться перечень приобретенных товаров, цена, предоставленные в отношении каждого товара скидки).

Кроме этого, потребуется ежегодная (для малого бизнеса раз в три года) замена фискального накопителя. Правилам работы с новой техникой нужно будет обучить персонал либо нанять на работу уже обученных сотрудников.

Для чего все это делается? По утверждениям чиновников, внедрение онлайн-касс поможет резко повысить собираемость налогов. При этом они ориентируются на опыт Южной Кореи, где применение таких мер привело к росту налоговых поступлений в казну в 2 раза. Помимо этого, чиновники полагают, что использование онлайн-касс позволит оптимизировать контроль за осуществлением расчетов и снизить количество проверок бизнеса.

Кто не должен использовать онлайн-кассы в расчетах?

В законе о ККТ по-прежнему остаются исключения, в которых использование кассовых аппаратов не требуется. На кого не распространяются изменения ККМ в 2017 году? К числу освобождаемых от ККМ видов деятельности, в частности, относятся:

- продажи печатных изданий и сопутствующих товаров в газетно-журнальных киосках;

- продажи билетов в общественном транспорте;

- торговля на розничных рынках, ярмарках, выставках;

- торговля в киосках разливными безалкогольными напитками, мороженым;

- торговля из цистерн квасом, молоком и т.д.;

- торговля вразвал овощами и фруктами;

- ремонт и окраска обуви;

- сдача предпринимателями принадлежащих им жилых помещений в аренду.

Не нужно применять ККТ и аптекам, находящимся в сельских населенных пунктах. Без кассовых аппаратов можно работать и в отдаленных или труднодоступных местностях, перечни которых определяют региональные власти. В местностях, отдаленных от связи, использование кассовых аппаратов может осуществляться в режиме, допускающем периодическую передачу данных о расчетах.

Санкции за нарушение новых правил о ККТ

Помимо правил использования ККМ в 2017 году изменения затронули и санкции за нарушение установленных правил. 290-й закон внес изменения в КоАП РФ, согласно которым:

- за расчеты без ККМ предпринимателя, должностное лицо компании могут оштрафовать на ¼ до ½ суммы расчета с нарушением, но не меньше чем на 10 тыс. руб., а саму компанию - на ¾ до 1 суммы такого расчета, но не меньше чем на 30 тыс. руб. За повторное нарушение могут применить дисквалификацию до 2-х лет и приостановление деятельности до 90 дней;

- за применение в расчетах ККМ с нарушением установленных правил предпринимателя и должностное лицо компании могут оштрафовать на сумму 1,5 — 3 тыс. руб., компанию - на 5 - 10 тыс. руб.

Сроки перехода на онлайн-кассы не для всех одинаковы. Есть такой разряд «льготников», которым новые нормы разрешают перейти на онлайн-кассы постепенно, а не сразу с февраля 2017 года.

Проконсультируем о сроках перехода на онлайн-кассу.

Оставьте ваш номер телефона, мы перезвоним Вам и ответим на ваши вопросы!

Когда новая редакция закона №54-ФЗ вступила в силу и чем важна эта дата

На основании п.1 статьи 7 №290-ФЗ новая редакция закона №54-ФЗ вступила в силу с 15 июля 2016 г. Исключение составляют отдельные положения, для которых установлены свои сроки.

15 июля 2016 г. для многих воспринимается, как обязанность уже с этой даты осуществить обязательный переход на онлайн-кассы. Но указанная дата важна тем, что для отдельных организаций и предпринимателей (в тексте далее – предприятия) с 15 июля 2016 года действует обратная сила закона. Иными словами, новая редакция №54-ФЗ позволяет пользоваться старыми его положениями, которые действовали до 15.07.2016 г.

Важно: в статью 7 Федерального закона 290-ФЗ вносятся поправки, которые для части представителей малого бизнеса переносят сроки перехода на онлайн-кассы до 01 июля 2019 года .

Кроме того, с 15 июля 2016 года и до 31 января 2017 года включительно положения №54-ФЗ об обязательном заключении договора с оператором ОФД и о передаче данных с его помощью в налоговые органы на основании п.5 статьи 7 №290-ФЗ могут применяться предприятиями пока в добровольном порядке. Но уже с 01 февраля 2017 г. данный добровольный порядок превращается в обязанность.

Когда происходит обязательный переход на онлайн-кассы

С 01 февраля 2017 года те предприниматели и организации, для которых статьей 7 №290-ФЗ не предусмотрено право на отсрочку, обязаны перейти на онлайн-кассы и начать передачу своих данных при расчетах в налоговый орган через операторов фискальных данных (ОФД).

Именно с этого момента для указанных лиц возможность применения кассовой техники в старом порядке теряется. Но не сразу!

Узнайте о сроках перехода на онлайн-кассу!

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Пользоваться кассой в старом порядке можно до 01 июля 2017 г.

На основании п.3 статьи 7 №290-ФЗ предприятиям разрешается:

- до 31.01.2017 г. (включительно!) регистрировать кассовые аппараты в порядке, установленном старой редакцией закона №54-ФЗ, действовавшей до 15.07.2016 г., и принятыми в соответствии с этой редакцией закона нормативными актами;

- применять, перерегистрировать и снимать с регистрационного учета контрольно-кассовые аппараты, в том числе и зарегистрированные по-старому порядку (до 31 января 2017г. включительно), можно будет в соответствии со старой редакцией закона №54-ФЗ и принятыми на ее основании нормативными актами, но только до 01 июля 2017 года.

Иными словами, если предприятие, которое обязано применять ККТ при расчетах, решит зарегистрировать в прежнем порядке кассовую технику, то вплоть до 31 января 2017 г. оно сможет это сделать, а уже 01 февраля 2017 года ему будет в этом отказано. При этом с 01 июля 2017 года такому предприятию придется осуществить обязательный переход на онлайн-кассы.

Сроки перехода на онлайн-кассы для различных категорий предпринимателей можно посмотреть В ТАБЛИЦЕ (файл PDF).

Кроме того, несмотря на то, что в п.3 статьи 7 №290-ФЗ, указано, что перерегистрацию кассовой техники, зарегистрированной до 01.02.2017 года, можно будет производить по старому порядку вплоть до 01.07.2017 года, - налоговая инспекция утверждает, что перерегистрацию такой ККТ можно будет выполнить также только до 01 февраля 2017 г. и не позже.

И с 01 февраля 2017 года все, кто обратился с заявлением на регистрацию ККТ, обязаны будут заключить договор с оператором ОФД и начать в процессе расчетов с клиентами передавать фискальные сведения в налоговые органы.

С этого числа регистрация и перерегистрация кассовой техники, которая не поддерживает работу с налоговым органом через ОФД, не допускается.

Этапы перехода на онлайн-кассы приведены в таблице (кликабельна):

Однако исключение составляют те предприятия, которые на основании п.7 статьи 2 уже новой редакции закона №54-ФЗ работают в удаленной от сетей местности. Такие предприятия могут использовать при расчетах ККТ, которая не передает данные через оператора ОФД.

Но работать с подобной кассовой техникой можно только, если местность официально признана удаленной от сети органом государственной власти субъекта РФ. Причем, утвердить перечень с такими местностями данный орган должен, исходя из анализа положений п.7 статьи 2 новой редакции закона №54-ФЗ, уже после вступления в силу этих поправок. Т.е. с 15 июля 2016 года.

"... Вместе с тем, ФНС России сообщает, что при наличии обстоятельств, указывающих на то, что организации и индивидуальные предприниматели приняли все меры по соблюдению требований законодательства РФ о применении ККТ (например, заключили договор с изготовителем фискальных накопителей о поставке фискального накопителя), то они к ответственности не привлекаются. (Взаимосвязи положений частей 1 и 4 статьи 1.5, части 1 статьи 2.1 Кодекса РФ об административных правонарушениях).

Соответствующие разъяснения даны Министерством финансов РФ письмом от 30.05.2017 № 03-01-15/33121."

Льгота для перехода на онлайн-кассы

Она предусмотрена не для всех, а только для тех, кому старая редакция закона №54-ФЗ предоставляла право не применять при расчетах контрольно-кассовую технику. К таким льготникам относятся:

- предприниматели, которые работают на патентной налоговой системе, и предприниматели и организации, применяющие ЕНВД по тем видам деятельности, для которых данный режим установлен на основании п.2 статьи 346.26 НК РФ (п.7 статьи 7 №290-ФЗ). Но указанные лица могут не применять ККТ и не переходить на онлайн-кассу до 01.07.2018 года только при условии, что они выдают по требованию своих клиентов документы, подтверждающие произведенные платежи. При этом для данных целей порядок выдачи и требования к указанным документам устанавливаются еще старой редакцией закона №54-ФЗ. Кроме того, оформление с помощью этих документов возможно только наличных расчетов и (или) расчетов с помощью платежных карт в режиме эквайринга;

- предприниматели и организации, оказывающие услуги или выполняющие работы, независимо от применяемой ими системы налогообложения вправе до 01 июля 2018 г. тоже не применять ККТ и не выполнять переход на онлайн-кассы (п.8 статьи 7 №290-ФЗ). Но это возможно только при условии, что они при расчетах с клиентами выдают бланки строгой отчетности в соответствии с требованиями, какие действовали в старой редакции закона №54-ФЗ. Причем, право на использование БСО в старом порядке до 01.07.18 распространяется только на наличные расчеты и (или) с помощью платежных карт. Кроме того, важной является формулировка «выполняющие работы» , которая дана в п.8 статьи 7 №290-ФЗ, поскольку в старой редакции закона №54-ФЗ бланки строгой отчетности выдавались только при оказании услуг (!) населению . И это вызывает спор;

- организации и предприниматели, которым старая редакция №54-ФЗ предоставляла право не применять ККТ, сохраняют указанное право до 01 июля 2018 г. на основании п.9 статьи 7 №290-ФЗ. К указанным лицам относятся предприятия, в том числе, перечисленные в п.3 статьи 2 старой редакции №54-ФЗ. Например, это предприятия, работающие в труднодоступной местности , и т.д. Они начинают работать с учетом новых требований также только с 1 июля 2018 года;

- предприниматели и организации, которые торгуют с использованием торговых автоматов (вендинг), вправе до 01 июля 2018 года также не применять ККТ в составе этих торговых автоматов.

Рассмотрим, как изменится в следующем году порядок применения ККТ, а также контроль со стороны налоговых органов и меры ответственности за неприменение или неправильное применение ККТ.

С 15 июля 2016 года вступили в силу поправки ( (далее — Закон № 290-ФЗ)) в Закон о ККТ (Федеральный закон от 22.05.2003 № 54-ФЗ (далее — Закон о ККТ)), которые вводят новые требования к порядку регистрации и использования кассовой техники, расширяют сферу ее применения, а также права налоговых органов по контролю и получению информации.

Кроме того, внесены изменения в Кодекс об административных правонарушениях, которые ужесточают ответственность за неприменение или неправильное применение ККТ и вводят новые виды наказаний.

Порядок применения ККТ: новые требования

Закон о ККТ теперь предъявляет более жесткие требования к контрольно-кассовой технике и порядку расчетов с покупателями (клиентами). Цель изменений — обеспечить возможность передачи через кассовый аппарат информации о расчетах (фискальных данных) в налоговые органы в режиме реального времени.Напомним, что в 2014—2015 годах на территории ряда субъектов РФ проводился эксперимент по применению онлайн-касс (пост. Правительства РФ от 14.07.2014 № 657). Его признали удачным, и теперь полученный опыт распространяют на всю страну.

Организации и индивидуальные предприниматели (далее — ИП), которые осуществляют наличные денежные расчеты и (или) расчеты с использованием платежных карт при продаже товаров, выполнении работ или оказании услуг (именуемые в Законе о ККТ «пользователи» (абз. 17 ст. 1.1 Закона о ККТ)), должны будут приобрести и зарегистрировать по новым правилам кассовые аппараты, соответствующие новым требованиям (https://www.nalog.ru/rn77/related_activities/registries/reestrkkt/), а также заключить договор на обработку фискальных данных, передаваемых через кассовый аппарат, с оператором фискальных данных — специализированной организацией, имеющей соответствующее разрешение, выданное налоговыми органами (ст. 4.4 Закона о ККТ). В функции оператора входит обработка, хранение и передача в налоговые органы информации. Его услуги платные.

Применение ККТ, не отвечающей новым требованиям, допускается до 1 июля 2017 года, а ее регистрация по старым правилам — до 1 февраля 2017 года ().

Новый порядок регистрации ККТ заключается в подаче пользователем в налоговый орган заявления о регистрации на бумажном носителе или в электронной форме через кабинет контрольно-кассовой техники на сайте ФНС России. В фискальный накопитель кассового аппарата (блок, предназначенный для защиты фискальных данных) пользователь заносит полученный от налогового органа регистрационный номер ККТ, а также сведения о себе и о ККТ и затем передает в налоговый орган отчет о регистрации, сформированный в ККТ. Особо отметим, что осуществления технической поддержки ККТ для регистрации теперь не требуется.

Изменился порядок применения БСО. Теперь это первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением ККТ в момент расчета с покупателем, содержащий сведения о расчете, подтверждающий факт его осуществления (абз. 5 ст. 1.1 Закона о ККТ). С 1 июля 2018 года Закон о ККТ не предусматривает применение БСО, изготовленных типографским способом ().

Появились принципиальные нововведения в части информации о расчетах. Во-первых, на кассовом чеке или БСО теперь будет печататься двухмерный штриховой код (QR-код размером не менее 20 × 20 мм), содержащий в кодированном виде реквизиты проверки документа (дату и время осуществления расчета, порядковый номер фискального документа, признак расчета, сумму расчета, заводской номер фискального накопителя, фискальный признак документа) (п. 1 ст. 4 Закона о ККТ).

Во-вторых, у организаций и ИП появилась обязанность в случае предоставления покупателем (клиентом) до момента расчета абонентского номера телефона либо адреса электронной почты направлять на них сведения, идентифицирующие выданный на бумажном носителе кассовый чек или БСО (регистрационный номер кассового аппарата, сумму, дату и время расчета, фискальный признак документа), а также информацию об адресе интернет-ресурса, по которому кассовый чек или БСО может быть бесплатно получен. Причем полученный документ в распечатанном виде приравнивается к чеку или БСО, выданному кассовым аппаратом (пп. 2, 3 ст. 1.2 Закона о ККТ).

Сфера применения ККТ расширена

Перечень видов деятельности и особых обстоятельств, при которых применение ККТ не требуется (п. 3 ст. 2 Закона о ККТ), практически не изменился. Однако новая редакция Закона о ККТ не предусматривает льготы, ранее предоставлявшиеся организациям и ИП, оказывающим услуги населению, плательщикам ЕНВД и ИП, применяющим патентную систему налогообложения (далее — ПСН).Напомним, до 15 июля 2016 года от обязанности применения ККТ были освобождены организации и ИП, оказывающие услуги населению. Вместо кассового чека они могли выдавать клиенту БСО с установленными Правительством РФ реквизитами (пп. 3, 5—6 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ, утв. пост. Правительства РФ от 06.05.2008 № 359 (далее — Положение)). БСО изготавливались типографским способом или формировались с помощью автоматизированной системы. Если автоматизированная система по своим параметрам функционирования отвечала требованиям, предъявляемым к ККТ (пп. 11, 12 Положения; письма Минфина России от 25.11.2010 № 03-01-15/8-250, от 03.02.2009 № 03-01-15/1-43, от 26.11.2008 № 03-01-15/11-362, от 22.08.2008 № 03-01-15/10-303), то, по сути, организации и ИП, использующие такие системы, применяли особую разновидность ККТ. БСО, изготовленные типографским способом, обычно заполняли от руки.

Как было отмечено выше, с 1 июля 2018 года Закон о ККТ не предусматривает применение БСО, изготовленных типографским способом (ч. 8 ст. 7 Закона № 290-ФЗ). В свою очередь, автоматизированная система для формирования БСО согласно изменениям — это ККТ, используемая для формирования в электронной форме БСО, а также их печати на бумажных носителях. Таким образом, практическая разница между выдачей кассового чека и выдачей БСО исчезла. Поэтому организация или ИП, оказывающие услуги населению, должны будут приобрести и зарегистрировать кассовый аппарат, соответствующий новым требованиям, и заключить договор на обработку фискальных данных с оператором фискальных данных.

Аналогичным образом ИП, применяющие ПСН, а также организации и ИП — плательщики ЕНВД с 1 июля 2018 года утрачивают право осуществлять наличные расчеты и расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

Применение ККТ теперь предполагает больше ответственности

Законодатели существенным образом изменили систему наказаний в сфере применения ККТ.Ранее Кодекс об административных правонарушениях предусматривал за все нарушения (неприменение ККТ; применение ККТ, не соответствующей установленным требованиям; нарушение порядка регистрации ККТ; невыдача покупателю кассового чека) единую меру ответственности (ч. 2 ст. 14.5 КоАП РФ в прежней редакции): предупреждение либо штраф в размере 1500—2000 рублей — для граждан, 3000—4000 рублей — для должностных лиц и 30 000— 40 000 рублей — для юридических лиц.

С вступлением в силу Закона № 290-ФЗ в Кодексе об административных правонарушениях появился целый набор новых составов административных правонарушений и видов штрафов. Кроме того, размеры штрафов установлены не просто в рублях, а в сумме, кратной размеру платежа, осуществленного с нарушением.

Так, неприменение ККТ в установленных законодательством случаях влечет наложение штрафа (ч. 2 ст. 14.5 КоАП РФ):

На должностных лиц в размере от 1/4 до 1/2 размера суммы расчета, осуществленного без применения ККТ, но не менее 10 000 рублей;

На юридических лиц — от 3/4 до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения ККТ, но не менее 30 000 рублей.

Повторное совершение указанных выше правонарушений в случае, если сумма расчетов составила, в том числе в совокупности, один миллион рублей и более, влечет в отношении должностных лиц дисквалификацию на срок от одного года до двух лет, а в отношении ИП и юридических лиц — административное приостановление деятельности на срок до 90 суток (ч. 2, 3 ст. 14.5 КоАП РФ).

Отметим, что ответственность физических лиц — исполнителей (то есть обычных продавцов) из статьи 14.5 Кодекса об административных правонарушениях исключена. Наказание будут нести только должностные лица.

Применение ККТ, которая не соответствует установленным требованиям, либо применение ККТ с нарушением порядка ее регистрации, порядка, сроков и условий ее перерегистрации, порядка и условий ее применения влечет (ч. 4 ст. 14.5 КоАП РФ):

- предупреждение или наложение административного штрафа на должностных лиц в размере от 1500 до 3000 рублей;

- на юридических лиц — предупреждение или наложение административного штрафа в размере от 5000 до 10 000 рублей.

Введена ответственность за непредставление или нарушение сроков представления информации и документов по запросам налоговых органов: предупреждение или штраф в размере от 1500 до 3000 рублей для должностных лиц и предупреждение или штраф от 5000 до 10 000 рублей для юридических лиц (ч. 5 ст. 14.5 КоАП РФ).

Установлена ответственность за ненаправление покупателю (клиенту) кассового чека или БСО в электронной форме либо непередача указанных документов на бумажном носителе по его требованию: предупреждение или наложение штрафа на должностных лиц в размере 2000 рублей, на юридических лиц — предупреждение или наложение административного штрафа в размере 10 000 рублей (ч. 6 ст. 14.5 КоАП РФ).

Перейти на онлайн кассы с 2017 года должны почти все организации и индивидуальные предприниматели, занимающиеся розничной торговлей. Это предусмотрено Федеральным законом от 03.07.2016 № 290-ФЗ (См. “ “). Новые ККТ (онлайн кассы) будут через Интернет в режиме онлайн передавать данные о продажах и расчетах в налоговые инспекции. Более того, потребуется формировать не только бумажные, но и электронные чеки, которые будут передаваться покупателям по электронной почте. С какой даты онлайн кассы будут обязательны? Можно ли получить онлайн кассу бесплатно или ее потребуется купить? Кто освобожден от применения онлайн касс? Ответы на эти и другие вопросы вы найдете в нашей статье.

Вводная информация

С 15 июля 2016 года начал действовать закон об онлайн кассах (Федеральный закон от 03.07.2016 № 290-ФЗ). Он обязывает розничных продавцов применять онлайн кассы при расчетах с покупателями. Закон об онлайн кассах принят и с 2017 года он затронет почти весь бизнес: как малый, так и крупный.

Главный смысл работы новых онлайн-касс заключается в том, что данные по пробитым чекам будет передаваться на сервер ИФНС. Передавать эти данные потребуется через операторов фискальных данных, с которыми каждому продавцу потребуется заключить соответствующий договор.

Заметим, что некоторые организации и ИП уже протестировали онлайн кассы в рамках пилотного проекта, проходившего в Москве, Московской и Калужской областях и Татарстане. Налоговики сочли пилотный проект удачным и посчитали, что внедрение онлайн касс для магазинов по всей стране позволит вывести из тени продажи, которые продавцами никак не фиксируются и, как следствие, бюджет недополучает налоги. Вот официальная информация с сайта ФНС:

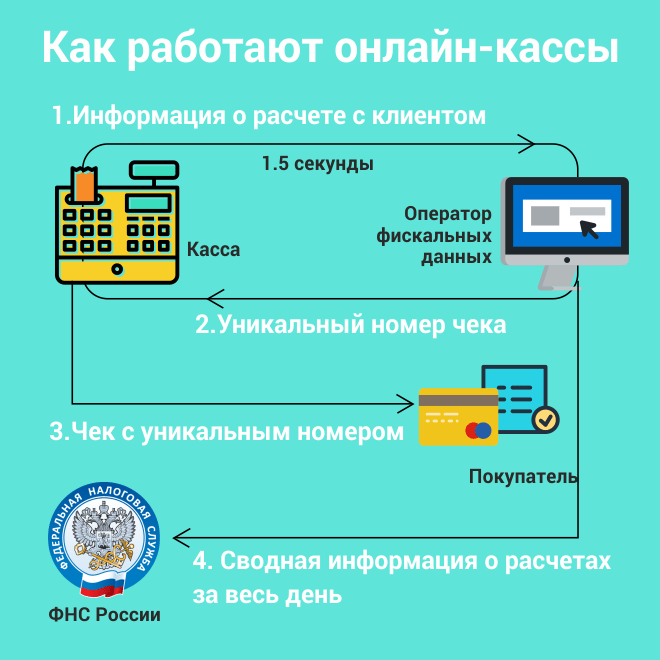

Принцип работы онлайн касс

Чтобы было проще объяснить, как устроена система функционирования новых ККТ, предлагаем обратить внимание на схему, в которой поясняются основные этапы прохождения информации о расчетах:

Каждая продажа будет фиксироваться так: как только продавец пробьет чек, онлайн касса сформирует фискальный признак и отправит его на проверку оператору фискальных данных. Эту информацию оператор сохранит, а обратно продавцу передаст уникальный номер чека. Скорее всего, на это будет уходить не более 1,5 секунды. Без передачи данных оператору фискальных данных сформировать чек с номером будет попросту невозможно. Также оператор фискальных данных передаст информацию о совершенной продаже в ИФНС.

Оператор фискальных данных - это посредник между кассой и ФНС. Таким оператором может быть российская организация, получившая соответствующее разрешение от государства.

При этом продавец будет обязан пересылать электронный чек покупателю на его электронную почту или смартфон (по номеру телефона), если покупатель предоставит такие данные. Кроме этого, по требованию покупателя, продавец будет обязан выдавать бумажный чек с QR кодом. Получив чек, покупатель через Интернет, в частности, может проверить, были ли сведения о покупке переданы в ИФНС.

Кстати, у кассового чека появятся новые реквизиты. Перечислим некоторые из них:

Стоимость новых ККТ

Сразу скажем, что покупать новые онлайн кассы потребуется не всем. Дело в том, что ряд моделей старых касс можно модернизировать, установив новое программное обеспечение и фискальный накопитель. По нашим данным, такая модернизация обойдется примерно в 4000-5000 рублей. Если по техническим характеристикам имеющуюся кассу модернизировать невозможно, то потребуется прибрести новую. Её цена будет зависеть от конкретной модели. Некоторые будут стоить около 17 000 – 20 000 рублей. Но, скорее всего, из-за высокой конкуренции, купить онлайн кассу можно будет и дешевле.

На корпусе каждой онлайн-кассы должен стоять заводской номер, встроены часы реального времени и устройство для печати чеков. Более подробные требования к кассам прописаны в статье 4 Федерального закона от 22.05.2003 № 54-ФЗ (в редакции нового закона).

Также имейте в виду, что потребуется заключить возмездный договор с оператором фискальных данных. Фиксированных цен на такие услуги нет. Однако, по нашей информации, ориентировочная стоимость за один контрольно-кассовый аппарат не превысит 4000 рублей в год.

Поэтапный переход на онлайн кассы

Законодатели предусмотрели поэтапный переход на онлайн кассы. Можно выделить 5 основных этапов.

| № | Период | Пояснение |

| 1 | с 15 июля 2016 года по 30 июня 2017 года | Онлайн кассы можно начать использовать добровольно. В этот период также можно заняться модернизацией имеющейся кассы и перерегистрировать ее в налоговой инспекции. Для этого уже сейчас можно подать заявку оператору фискальных данных. |

| 2 | с 1 февраля 2017 года | Начнется переход на обязательное использование онлайн касс. Налоговые инспекции перестанут регистрировать кассы, не отвечающие новым требованиям. Зарегистрировать «не онлайн» кассу будет невозможно. Однако до 1 июля 2017 ещё можно продолжать применять старые кассы, зарегистрированные до 1 февраля 2017 года. |

| 3 | с 1 июля 2017 года | Большинство организаций и ИП, которые сейчас применяют старые ККТ, обязаны будут начать применять онлайн кассы. Исключение: - организации и предприниматели на ЕНВД; - ИП на патенте; - организации и ИП при оказании услуг населению. |

| 4 | с 1 января 2018 года | Формировать и передавать чек допустимо только в электронном виде. Бумажные чеки потребуется выдавать покупателям только по их просьбам. |

| 5 | с 1 июля 2018 года | Обязаны применять онлайн-ККТ: - организации и ИП на ЕНВД, которые ведут деятельность по пункту 2 статьи 346.26 НК РФ; - ИП на патенте; - организации и ИП при оказании услуг населению; - организации и ИП, использующие торговые автоматы. |

Как видно из таблицы, с 1 июля 2018 года на онлайн кассы обязаны будут перейти «вмененщики» и ИП на патенте, а также бизнес, оказывающий услуги населению. При этом до 1 июля 2018 года:

- «вмененщики» и ИП на патенте вправе работать без ККТ при условии выдачи документа об оплате (товарного чека, квитанции и т. п.) по требованию покупателя (п. 7 ст. 7 Закона от 3 июля 2016 г. № 290-ФЗ);

- организации и ИП при оказании услуг населению вправе работать без ККТ при условии выдачи типографских БСО (п. 8 ст. 7 Закона от 3 июля 2016 г. № 290-ФЗ).

Кто полностью освобожден от онлайн-касс

Законодатели определили виды деятельности и услуги, при осуществлении (оказании) которых организации и ИП вправе не применять ККТ. Не применять онлайн кассы сможет лишь небольшое количество фирм и бизнесменов. Это те, кто занимается мелкими бытовыми услугами. К примеру, ремонтом обуви, уходом за детьми. Не потребуются новые ККТ и при продаже некоторых видов товаров: обуви и одежды из кожи, компьютерной техники, музыкальных инструментов, велосипедов. Будут вправе не применять ККТ продавцы газет, мороженого, талонов и билетов, а также те, кто находится в труднодоступных местностях, где нет Интернета. Перечень таких мест должны входить в перечень, утвержденный на региональном уровне (статья 2 Федерального закона от 22.05.2003 № 54-ФЗ в редакции комментируемого закона).

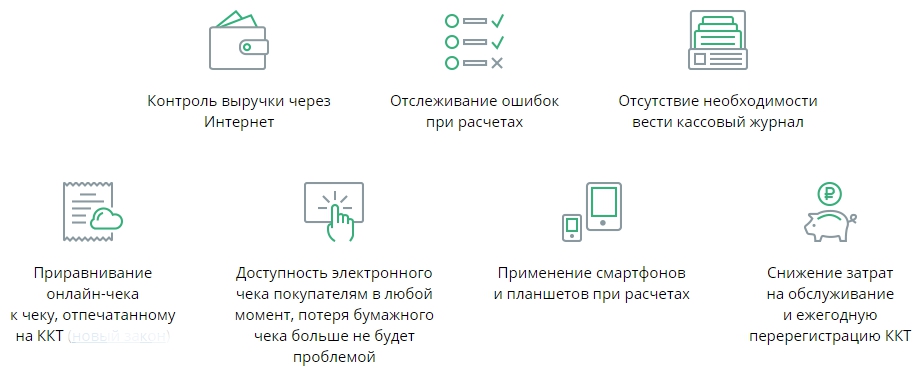

Преимущества онлайн касс

Переход на онлайн кассы, скорее всего, доставит бизнесу некоторые неудобства. Потребуется понести и некоторые финансовые затраты. Однако, все же, можно выделить и некоторые преимущества:

Регистрация и перерегистрация онлайн касс

Как мы уже сказали, с 15 июля по 31 января 2017 года организации и предприниматели вправе регистрировать и применять онлайн-ККТ в добровольном порядке. А вот с 1 февраля 2017 года регистрировать будут только онлайн-ККТ. Обычные кассы, которые зарегистрированы до 1 февраля 2017 года, можно использовать до 1 июля 2017 года.

Порядок и условия регистрации, перерегистрации и снятия с учета онлайн-ККТ регулируются статьей 4.2 Закона от 22 мая 2003 г. № 54-ФЗ.

Зарегистрировать онлайн-ККТ можно в любой налоговой инспекции, а не только в своей. В этих целях потребуется подать заявление:

- «на бумаге»;

- в электронной форме через кабинет ККТ (для этого потребуется электронно-цифровая подпись).

Форму заявления о регистрации ККТ в ближайшее время должна разработать ФНС России.

Новые штрафы

В связи с принятием комментируемого закона, ужесточатся административные штрафы, связанные с применением ККТ. Приведем новые штрафы в таблице:

Нарушение | Штраф или наказание | |

| Для должностных лиц | Для организаций или ИП | |

| Компания не применяла кассу | От 25% до 50% суммы расчета вне кассы (минимум 10 тыс. руб.) | От 75% до 100% суммы расчета вне кассы (минимум 30 тыс. руб.) |

| Компания не применяла кассу (повторное нарушение), и сумма расчетов превысила 1 млн руб. | Дисквалификация на срок до одного года | Приостановка деятельности на срок до 90 суток |

| Применение кассы, не соответствующей требованиям. Нарушение правил регистрации ККТ, сроков и условий ее перерегистрации, порядка ее применения | Предупреждение или штраф на 1,5–3 тыс. руб. | Предупреждение или штраф на 5–10 тыс. руб. |

Имейте в виду, что законопроект об онлайн кассах уже стал законом. Поэтому игнорировать его нельзя. Если у вас есть какие-либо вопросу про онлайн кассы – напишите нам на сайт в разделе контакты и мы постараемся разъяснить особенности нового закона.

Мы собрали всю полезную информацию про онлайн-кассы с 2017 года в одной публикации.

В июле 2016 года был принят 290 Федеральный закон об онлайн-кассах. Этот закон призван внести изменения в положения 54-ФЗ «О применении ККТ». По новым правилам все кассовые аппараты должны с 1 июля 2017 года передавать электронные копии чеков онлайн в налоговую.

Новшества затрагивают даже тех ритейлеров, которые раньше не работали с ККТ — ЕНВДшников и ПСНщиков. Онлайн-кассы для предпринимателей на ЕНВД и ПСН станут обязательными с 1 июля 2018 года.

Изменения 54-ФЗ — это самая глобальная реформа в ритейле за последние 10 лет.

С момента написания статьи вступили в силу несколько важных изменений закона, вышли новые разъяснения от ФНС.

Прочитайте публикацию с актуальной информацией:

Подробнее о том, что сейчас происходит:

Что такое онлайн-касса

Онлайн-касса — это кассовый аппарат, который отвечает новым требованиям:

- печатает qr-код и ссылку на чеке,

- отправляет электронные копии чеков в ОФД и покупателям,

- имеет встроенный в корпус фискальный накопитель,

- свободно взаимодействует с аккредитованными ОФД.

Все требования к онлайн-кассам описаны в новом законе и обязательны для всех кассовых аппаратов с 2017 года.

Онлайн-касса — это не обязательно совершенно новый кассовый аппарат. Многие производители дорабатывают кассы, выпущенные ранее.

Например, все кассы и фискальные регистраторы Вики возможно доработать до онлайн-кассы. Цена комплекта доработки — 7500 рублей. В сумме учтена стоимость фискального накопителя (6000 рублей), шильды и документации с новым номером ККТ (1500 рублей). Обновление ПО на всех кассах Вики происходит автоматически.

Новые кассы (доработанные и совсем новые) занесены в специальный реестр моделей ККТ и утверждены Федеральной налоговой службой.

Как работает онлайн-касса и что теперь должно быть на чеке

Процесс продажи на онлайн-кассе теперь выглядит так:

Чек онлайн-кассы содержит:

Если покупатель попросил отправить электронную копию чека, то в бумажном нужно указывать электронную почту клиента или его абонентский номер.

Адрес продажи варьируется в зависимости от вида торговли. Если касса установлена в помещении, то необходимо указать адрес магазина. Если торговля ведётся с автомобиля, то указывается номер и название модели авто. Если товары продаёт интернет-магазин, то на чеке должен быть указан адрес сайта.

Фамилию кассира не нужно указывать в чеках из интернет-магазинов.

Новые термины

Оператор Фискальных Данных (ОФД) — организация, отвечающая за приёмку и передачу фискальных данных в налоговую. Также Оператор хранит эту информацию 5 лет и обеспечивает отправку копий электронных чеков клиентам. Список аккредитованных ОФД представлен на сайте ФНС.

Реестр онлайн-касс — это перечень кассовой техники, готовой к работе по новым правилам и официально одобренной Федеральной налоговой службой России. На декабрь 2016 года реестр контрольно-кассовой техники содержит 43 модели ККТ. Список обновляется, с ним любой желающий может ознакомиться на сайте налоговой. Каждая конкретная касса также вносится в реестр экземпляров ККТ.

Фискальный накопитель шифрует и передаёт фискальные данные в ОФД. ФН пришёл на замену ЭКЛЗ.

Фискальные данные — это информация о финансовых операциях, проводимых на кассе. Технические требования к фискальному накопителю описаны в законе, сейчас на рынке доступна для покупке одна модель фискального накопителя. Каждый экземпляр ФН также внесен в специальный реестр.

Срок действия фискального накопителя для всех предпринимателей разный и зависит от применяемой системы налогообложения:

- ОСНО - 13 месяцев

- УСН, ПСН, ЕНВД - 36 месяцев

Началом срока службы фискального накопителя является дата его активации. Владелец ККТ обязан хранить ФН после замены 5 лет. Менять ФН предприниматель может самостоятельно. Но чтобы избежать проблем с регистрацией или заменой фискального накопителя, мы рекомендуем всё-таки обращаться в сервисные центры.

Купить фискальный накопитель вы можете в своем сервисном центре. Стоимость ФН — от 6000 рублей.

Договор с ОФД — обязательный документ по требованиям нового закона. Без него не получится даже зарегистрировать онлайн-кассу. Однако поменять оператора владелец кассы может в любой момент. Стоимость услуг ОФД — от 3000 рублей в год.

Кто должен перейти на онлайн-кассы

Переход на онлайн-кассы проходит в несколько этапов и затрагивает:

- предпринимателей, которые уже применяют ККТ,

- торговцев акцизными товарами,

- владельцев интернет-магазинов,

- предпринимателей, оказывающих услуги населению и не применяющих кассы, В том числе ИП на ЕНВД, УСН и ПСН,

- владельцы вендинговых и торговых автоматов, а также платежных терминалов.

Предприниматели, которые используют бланки строгой отчетности (БСО), тоже попадают под нововведения.

Форма бланков строгой отчетности меняется. С 1 июля 2018 года все БСО должны быть напечатаны при помощи специальной автоматизированной системы. Эта система — разновидность онлайн-кассы и она тоже передаёт данные онлайн. .

Сроки перехода на онлайн-кассы: 2017-2018 гг.

| 1 февраля 2017 года |

Владельцы вновь регистрируемых ККТ

Начинается переход на онлайн-кассы и прекращается замена ЭКЛЗ и регистрация касс по старому порядку. |

| 31 марта 2017 года |

Все организации и ИП, которые продают алкоголь

! Исключение: организации и ИП на ЕНВД и ИП на ПСН, которые торгуют слабоалкогольными напитками Продавцы подакцизного алкоголя обязаны применять онлайн-кассы с 1 апреля 2017 года. Продавцы пива, сидра и других слабоалкогольных напитков переходят на онлайн-ККТ в зависимости от выбранной системы налогообложения. |

| 1 июля 2017 года |

Организации и ИП на ОСН, УСН и ЕСХН

После этой даты нельзя использовать кассы с ЭКЛЗ, все ККТ должны работать с фискальным накопителем. |

| 1 июля 2018 года |

|

| 1 июля 2019 года |

|

Очень часто предприниматели задают вопрос: «Если компания работает на двух системах налогообложения УСН и ЕНВД, когда переходить на новые правила?»

С 1 июля 2017 года налогоплательщики на УСН должны применять онлайн-кассу. Параллельные режимы налогообложения не играют никакой роли. Кроме того, по каждому режиму пробивается отдельный чек.

Кто освобожден от онлайн-касс

От работы с кассами, как и раньше, освобождены: представители малого бизнеса, оказывающие услуги по ремонту обуви, продавцы на необорудованных рынках, торговцы продукции с цистерн и тележек, газетные киоски, люди, сдающие в аренду собственное жилье, организации с безналичной оплатой, кредитные организации и компании, занятые на рынке ценных бумаг, кондукторы и предприятия общественного питания в образовательных учреждениях.

Религиозные объединения, торговцы предметов народного промысла и почтовых марок тоже могут продолжить работу без ККТ.

Предприниматели в труднодоступных и отдаленных местностях могут работать без кассы. Правда, перечень таких областей определяют руководители на местах.

Как перейти на онлайн-кассу

Переход на онлайн-кассы с 2017 года — фактор, который напрямую влияет на дальнейшую работу бизнеса, подойти к нему следует ответственно.

Главное — не затягивать. Если вы планируете заняться переходом, скажем так, поздней весной, то есть все шансы запоздать с переходом на онлайн-кассу к июлю 2017 года.

Чтобы замена ККТ на онлайн-кассу не доставила неприятностей, рекомендуем заняться этим вопросом уже сейчас.

Опыт внедрения системы ЕГАИС для торговцев алкоголем показал, что предприниматели до последнего откладывают модернизацию оборудования. Это порождает много сложностей: производители онлайн-касс не в успевают подготовить должным образом оборудование, логистические службы испытывают колоссальную нагрузку и срывают сроки, а магазины по всей стране простаивают без возможности законной торговли. Ну или торгуют с риском получить штраф.

Чтобы замена ККТ на онлайн-кассу не доставила неприятностей, рекомендуем заняться этим вопросом уже сейчас.

Выбрать онлайн-кассу для перехода на 54-ФЗ

Решения для любого бизнеса

Порядок перехода на онлайн-кассы

Итак, чтобы перейти на онлайн-кассу мягко, планируйте досконально и действуйте поэтапно:

1. Выясните, можно ли доработать имеющееся оборудование

Обратитесь к производителю вашей кассы. Если технику можно обновить, узнайте цену комплекта доработки для онлайн-кассы и, главное, включен ли в эту стоимость фискальный накопитель.

К этой сумме прибавьте работу ЦТО (или АСЦ) по доработке ККТ. Хотя регистрация кассы и накопителя на сайте ФНС технически не сложная, но даже специалисты, которые проводят регистрацию первый раз, иногда ошибаются. Если ошибётся специалист АСЦ, то ФН (6500 руб.) вам заменят за счет АСЦ. Если ошибку допустите вы, то и платить за замену накопителя придётся вам.

Если вашу кассу можно доработать, не спешите радоваться. Зачастую лучше купить новую онлайн-кассу, чем переделывать старую кассовую технику (стоимость доработки некоторых касс сопоставима со стоимостью новой кассы).

Чтобы не потратить деньги зря, проведите небольшое исследования рынка. Узнайте, сколько стоит доработка ККТ в среднем по рынку (у разных производителей), сколько стоит новая онлайн-касса. Сравните функционал старой доработанной кассы и новой онлайн-кассы. Если каждый шаг и малюсенькая доработка стоит дополнительных 100 рублей — это повод задуматься и поискать альтернативы.

2. Проверьте, есть ли рассматриваемое вами оборудование в реестре ФНС:

- Проверка онлайн-касс - сервис ФНС для проверки экземпляров ККТ.

- Проверка фискальных накопителей - аналогичный сервис для проверки фискальных накопителей (чтобы вам не продали сломанный или уже использованный накопитель).

3. Составьте график замены ЭКЛЗ

Чтобы не переплачивать за работу ЭКЛЗ, уточните когда заканчивается её срок службы. По окончанию работы ЭКЛЗ вам лучше сразу установить фискальный накопитель и перейти на онлайн-кассы.

4. Проведите интернет в магазин

Интернет для онлайн-кассы должен быть стабильным. Уточните, если ли у интернет-провайдеров вашего региона специальные тарифы (также вы можете проконсультироваться в вашем АСЦ). Выясните, что для вас подойдет: проводной интернет или Wi-Fi модем.

5. Уточните наличие обновлений кассовой программы

Если вы работаете с кассовым ПО, например, с товароучетной системой, обязательно выясните, будет она дорабатываться до работы по новым правилам, совместима ли она с онлайн-кассой, сколько будет стоить доработка и когда она будет проведена. Кассы Вики работают со всеми товароучётными системами бесплатно — у нас это базовый функционал.

После всей подготовительной работы определитесь, когда вам переходить на онлайн-кассу.

6. Снимите с учета ФНС старую ККТ

Обратитесь в ваш ЦТО и снимите отчет с ЭКЛЗ. Напишите заявление о снятии с учета и отправляйтесь в налоговую. На руках у вас должно остаться карта владельца ККТ с отметкой о снятии с учета.

7. Выберите ОФД и заключите с ним договор

Это обязательное условие для регистрации онлайн-кассы. Изучите возможные варианты, условия и предоставляемый сервис. Договор ОФД — это оферта в электронном виде, которую вы акцептуете при регистрации на сайте. То есть вам не нужно оформлять бумаги или ехать в отделение.

После заключения договора смело переходите к завершающей части — регистрации онлайн-кассы.

8. Зарегистрируйте онлайн-кассу

Новый закон допускает два варианта регистрации онлайн-кассы: классический и электронный.

Классический способ ничем не отличается от старого. Вы собираете документы, берете новую кассу с фискальным накопителем, идете в налоговую, заполняете заявление и ждёте. Через некоторое время вам выдают регистрационный номер.

Электронный способ регистрации онлайн-кассы позволяет сэкономить время. Чтобы установить онлайн-кассу, вам понадобится электронно-цифровая подпись. Получите её заранее в любом удостоверяющем центре.

Как зарегистрировать онлайн-кассу:

- На сайте nalog.ru зарегистрируйтесь в личном кабинете.

- Заполните заявление на сайте ФНС.

- Введите регистрационный номер онлайн-кассы и фискального накопителя.

- Заполните реквизиты ОФД.

Если вы всё сделали правильно, ФНС выдаст вам регистрационный номер ККТ. .

Новые штрафы

Штрафовать за нарушения новых правил будет ФНС. Взыскания начнутся уже с 1 февраля 2017 года. Размер взысканий: от 3000 рублей, до запрета торговли.

Процедура оформления административного нарушения стала проще. При первом нарушении в ряде случаев возможно устное предупреждение, но при повторном — приостановка торговли до 3-х месяцев, а это фактически гибель для магазина.

Чтобы избежать проблем, соблюдайте все требования нового законодательства.

Как выбрать онлайн-кассу

Прежде всего, составьте свой собственный список требований к кассе. Определиться с требованиям вам помогут ответы на простые вопросы о вашей торговой точке.

Собираетесь ли вы использовать кассу, как средство автоматизации бизнеса? Если да, то вам понадобится касса, которая умеет работать с распространенными товароучётными системами (1С и производными). Если не собираетесь — выбирайте кассу, которая, по крайней мере, умеет выгружать данные о продажах в таблицы Excel.

Продаете ли вы или собираетесь продавать алкоголь? Если ответ положительный, то касса должна быть адаптирована для ЕГАИС, то есть поддерживать работу с УТМ и иметь функции, например, списания остатков.

Есть ли у вас знакомый или штатный айти-специалист? Теперь касса — это ИТ-система, в которую входит не только кассовый аппарат, но также интернет-соединение, связь с ОФД и криптографическое средство. Если у вас в штате не предусмотрен сотрудник, который сможет провести оперативную диагностику всей системы в случае поломки, то имеет смысл заключить договор с сервисным центром.

Определившись с основными характеристиками, вы сможете принять решение.

Пример: выбрать кассу для магазина у дома

Допустим, у вас небольшой магазин «у дома»: в ассортименте есть пиво и другой некрепкий алкоголь. Торговля идёт хорошо, но вы хотите увеличить продажи, не замораживая при этом, большие суммы в товаре. В штате у вас есть 1 кассир, ему на смену выходите вы лично.

Получается, что вам нужна касса, которая поддерживает ЕГАИС, работу с товароучётными системами и вам понадобится техническая поддержка.

Вам подойдёт касса Вики Мини Ф — она полностью соответствует требованиям 54-ФЗ, имеет все функции, необходимые для работы с ЕГАИС и совместима со всеми товароучётными системами. Техническую поддержку вам окажет региональный сертифицированный партнёр, у которого вы купите кассу.

Пример: выбрать кассу для парикмахерской

Или иначе: у вас несколько парикмахерских салонов по городу. Естественно, никаким алкоголем вы не торгуете и не собираетесь. Информацию о клиентах вы собираете в общую ЦРМ-систему. В штате есть компьютерщик, который эту систему настраивает и помогает решать другие технические проблемы.

В этом случае, вам достаточно бюджетного комплекта: ККТ Вики Принт 57 Ф и системного блока Вики Микро. Все необходимые инструкции ваш технический специалист найдёт в разделе поддержки «Дримкас» и ОФД, который вы выберете.

Если у вас не обычная парикмахерская, а салон премиум-класса, то вам больше подойдёт комплект Вики Классик и Вики Принт 80 Плюс Ф — он не сильно отличается по функциям от бюджетных касс, но его дизайн разработан специально для бутиков, салонов и дорогих кафе.

Выберите свою онлайн-кассу

Требованиям 54-ФЗ и ЕГАИС полностью отвечают кассы Вики.

")