En la política contable, puede configurar los métodos para calcular las deducciones estándar. Para configurar deducciones, en la sección Configuración, seleccione Detalles de la organización, vaya a la pestaña Políticas contables y otras configuraciones y haga clic en el enlace Políticas contables en la parte inferior del formulario.

Puede configurar el uso de deducciones fiscales en 1C ZUP 8.3:

- Total acumulado: se analizan todas las deducciones e ingresos del año. Si durante un período determinado el empleado no tiene ingresos, pero la relación laboral no termina, entonces en el momento en que aparezcan ingresos para todos los períodos anteriores en los que los ingresos fueron cero, se realizarán deducciones. Pero no más que la cantidad de ingresos generados;

- Dentro de los límites de los ingresos mensuales - se analizan los ingresos del mes, si no hay ingresos no hay deducción:

En nuestra lección en video se analiza cómo configurar el procedimiento para aplicar las deducciones fiscales estándar en 1C ZUP de acuerdo con la ley:

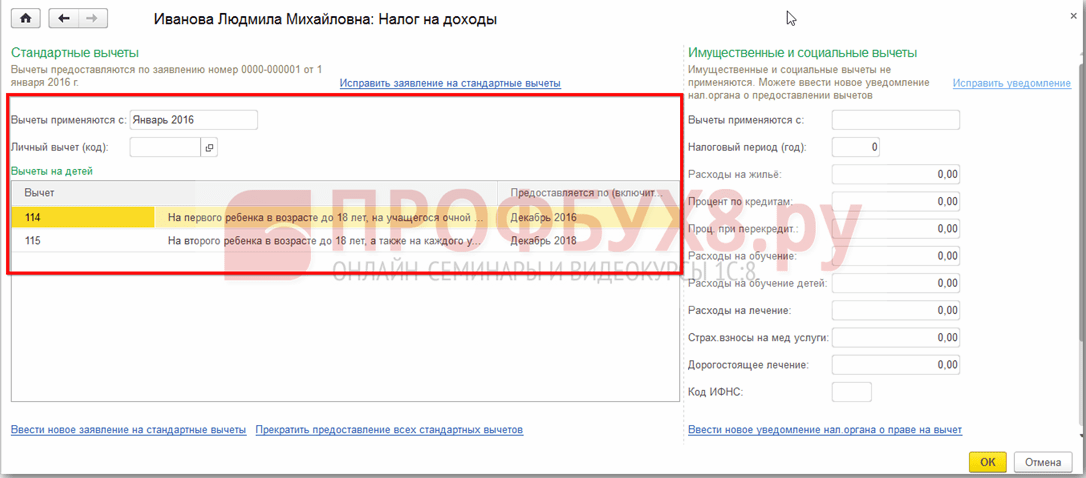

Puede registrar el derecho a la deducción en 1C ZUP 8.3 en el apartado Impuestos y Contribuciones, luego Solicitud de Deducciones y seleccionar Solicitud de Deducción del Impuesto sobre la Renta de las Personas Físicas:

También puede ir al hipervínculo Impuesto sobre la Renta desde la tarjeta del empleado y seleccionar el enlace Ingresar una nueva solicitud de deducciones estándar:

- Empleado: se completa automáticamente si ingresa un documento del directorio "Empleados";

¡Importante! Es imposible ingresar varias deducciones idénticas por un período para una persona, incluso si trabaja en varios puestos. Esto está controlado por individuos.

- Mes – el mes a partir del cual se aplican las deducciones;

- Complete las deducciones requeridas. En el documento, es posible emitir inmediatamente una deducción por hijos en combinación con una deducción personal o uno de los tipos de deducción:

Deducciones por hijos

Al registrar deducciones por hijos en 1C ZUP 8.3, debe marcar la casilla en el documento en el campo Cambiar deducciones por hijos.

En la parte tabular:

- Deducción: seleccione la deducción requerida de la lista propuesta. La tabla muestra el código línea por línea y la columna adyacente se completa automáticamente con la decodificación de la deducción;

- Proporcionado por – se indica el último mes del año de vencimiento de la deducción. Digamos que cuando un niño cumple 18 años;

- Documentos: un documento que proporciona la base para otorgar una deducción, por ejemplo, un certificado de educación o un certificado de nacimiento, así como una declaración del empleado:

¡Importante! En 2016, se proporciona una deducción por hijos hasta que la renta imponible no supere los 350.000 rublos. Hasta el 01/01/2016 el límite era de 280.000 rublos.

El importe de las deducciones del IRPF, el límite de ingresos, así como la fecha a partir de la cual son válidas se pueden consultar en el registro de información Importe de las deducciones del IRPF utilizando el elemento del menú Todas las funciones:

Deducción personal

Para registrar una deducción personal en 1C ZUP 8.3, debe marcar la casilla Cambiar deducción personal y seleccionar el código de deducción requerido.

¡Importante! Las deducciones preferenciales no dependen de los ingresos. Y solo se proporciona una deducción máxima.

También es necesario ingresar los documentos justificativos en el campo Documento que confirma el derecho a la deducción personal:

Deducciones estándar por empleo fuera del año hasta la fecha

Para calcular correctamente las deducciones en 1C ZUP 8.3 al encontrar empleo a mediados o fin de año, debe ingresar los ingresos de su lugar de trabajo anterior.

Estos ingresos se ingresan desde la tarjeta del empleado: sección Personal - directorio Empleados - haga clic en el enlace Impuesto sobre la Renta - más Ingresos del lugar de trabajo anterior:

Para cada mes desde el comienzo del año hasta el momento del empleo, ingrese la renta imponible de acuerdo con el certificado 2-NDFL:

Las deducciones vigentes se pueden consultar en la tarjeta del empleado mediante el hipervínculo Impuesto sobre la Renta. También puede enviar nuevos documentos para cambiar o cancelar la provisión de deducciones estándar aquí:

Para corregir la solicitud de deducciones estándar en 1C ZUP 8.3, debe utilizar el enlace Corregir la solicitud de deducciones estándar. Los nuevos documentos de cambio se ingresan mediante el enlace Ingresar una nueva solicitud de deducciones estándar:

En el nuevo documento, puede cambiar las deducciones o agregar nuevas deducciones estándar:

Al calcular los salarios en 1C ZUP 8.3, la pestaña del impuesto sobre la renta personal muestra automáticamente todas las deducciones fiscales que se aplican en el mes de acumulación. Se puede consultar información más detallada sobre el cálculo a través del enlace Para más detalles consultar el Registro del Impuesto sobre la Renta de las Personas Físicas:

Este registro describe a qué deducciones estándar tiene derecho un empleado:

Así como el cálculo de la base imponible teniendo en cuenta las deducciones:

¡Importante! El monto de la renta imponible se puede consultar en el registro del IRPF, pero hay que tener en cuenta que el cálculo no muestra las rentas de trabajos anteriores, pero al calcular las deducciones participan y se indican en el párrafo 3:

Terminación de las deducciones estándar en 1C ZUP 8.3

Al despedir a un empleado, en 1C ZUP 8.3 se debe ingresar un documento especial Cancelación de las deducciones estándar del impuesto a la renta personal. Este documento se puede crear desde la sección Impuestos y Contribuciones - Solicitud de Deducciones o desde la tarjeta de un empleado de la misma manera que se registran las deducciones, solo seleccionando el enlace Dejar de proporcionar todas las deducciones estándar.

¡Importante! Además, se debe ingresar el documento Cancelación de las deducciones estándar del impuesto sobre la renta personal si el empleado ha escrito una solicitud para cancelar las deducciones en relación con su recepción en otra empresa.

Llenando el documento:

- Cuando selecciona un empleado, el documento se completa automáticamente con todas las deducciones estándar disponibles para el empleado. Si se crea a partir de una tarjeta de empleado, el documento se completa automáticamente en su totalidad;

- Solo necesita establecer el mes a partir del cual terminan todas las deducciones estándar:

Una de las deducciones fiscales estándar es una deducción para el contribuyente, que se concede a determinadas personas, por ejemplo, las víctimas de Chernobyl, las personas discapacitadas desde la infancia, los padres y los cónyuges de los militares fallecidos. En los párrafos se indica una lista completa de personas que pueden calificar para una deducción estándar. 1, 2, 4 Artículo 218 del Código Fiscal de la Federación de Rusia.

A los contribuyentes elegibles para más de una deducción estándar se les permite el máximo de las deducciones aplicables. En este caso, la deducción por hijos se proporciona independientemente de la provisión de otras deducciones fiscales estándar.

Tipos de deducciones fiscales estándar

Deducciones fiscales estándar:

deducción de impuestos

Este tipo de deducción fiscal estándar se proporciona a 2 categorías de personas enumeradas en el párrafo 1 del art. 218 Código Fiscal de la Federación de Rusia.

deducción por hijo(s)

Se proporciona una deducción por hijo (niños) hasta el mes en que los ingresos del contribuyente se gravan a la tasa 13%

y calculado sobre la base devengada desde principios de año, superó los 350.000 rublos. La deducción se cancela a partir del mes en que los ingresos del empleado superan este monto.

- para el primer y segundo hijo – 1400 rublos;

- para el tercer hijo y cada uno de los siguientes: 3.000 rublos;

- por cada niño discapacitado menor de 18 años, o estudiante de tiempo completo, estudiante de posgrado, residente, pasante, estudiante menor de 24 años, si es una persona discapacitada del grupo I o II: 12.000 rublos para padres y padres adoptivos (6.000 rublos para tutores y fideicomisarios).

Si los cónyuges, además de un hijo común, tienen un hijo fruto de un matrimonio precoz, el hijo común se considera el tercero.

Procedimiento para obtener una deducción fiscal por hijo (niños)

Proporcionado a los contribuyentes que mantienen a un niño (niños).

Escriba una solicitud para una deducción de impuestos estándar para un niño (niños) dirigida al empleador.

Prepare copias de los documentos que confirmen el derecho a recibir una deducción para el niño (niños):

- certificado de nacimiento o adopción de un niño;

- certificado de discapacidad del niño (si el niño está discapacitado);

- un certificado de la institución educativa que acredite que el niño es un estudiante de tiempo completo (si el niño es un estudiante);

- documento que acredite el registro del matrimonio entre los padres (pasaporte o certificado de registro de matrimonio).

Si el empleado es el único padre (el único padre adoptivo), es necesario complementar el conjunto de documentos con una copia del documento que acredite que el padre es el único.

Si el empleado es tutor o fiduciario, es necesario complementar el conjunto de documentos con una copia del documento de tutela o tutela del niño.

- resolución del órgano de tutela y tutela o un extracto de la decisión (resolución) de dicho órgano sobre el establecimiento de la tutela (tutela) sobre el niño;

- acuerdo sobre la implementación de tutela o tutela;

- acuerdo sobre tutela de un ciudadano menor;

- Acuerdo de familia de acogida.

Póngase en contacto con el empleador con una solicitud de deducción fiscal estándar para el niño (niños) y copias de los documentos que confirmen el derecho a dicha deducción.

Para determinar correctamente el monto de la deducción, es necesario alinear a los hijos según sus fechas de nacimiento. El primogénito es el hijo mayor, independientemente de que se le conceda o no una deducción.

Si un contribuyente trabaja para varios empleadores al mismo tiempo, la deducción a su elección solo se puede otorgar a un empleador.

Un ejemplo de cálculo del monto de la deducción fiscal para niños.

Matveeva E.V. cuatro niños de 16, 15, 8 y 5 años.

Además, su ingreso mensual (salario) es de 40.000 rublos.

Matveeva E.V. presentó una solicitud por escrito al empleador para recibir una deducción fiscal estándar para todos los niños: para la manutención del primer y segundo hijo: 1.400 rublos cada uno, el tercero y el cuarto: 3.000 rublos por mes.

Por tanto, la deducción fiscal total ascendió a 8.800 rublos por mes.

Cada mes, de enero a agosto, el empleador pagará a su empleada Matveeva E.V. Impuesto sobre la renta personal por un monto de 31,200 rublos, recibido de la diferencia en los ingresos gravados a una tasa del 13% por un monto de 40,000 rublos y el monto de la deducción fiscal por un monto de 8,800 rublos:

Impuesto sobre la renta de las personas físicas = (40.000 rublos – 8.800 rublos) x 13% = 4.056 rublos.

Así, en manos de Matveev E.V. Recibirá 35.944 rublos.

Si Matveeva E.V. no solicitó una deducción y no la recibió, entonces el empleador calcularía el impuesto sobre la renta personal de la siguiente manera:

Impuesto sobre la renta personal = 40.000 rublos. x 13% = 5.200 rublos, los ingresos menos el impuesto sobre la renta personal serían 34.800 rublos.

En algunos casos, por ejemplo, para un padre soltero, el monto de la deducción puede duplicarse. Al mismo tiempo, el divorcio de los padres y la falta de pago de la manutención de los hijos no implica la ausencia de un segundo padre para el niño y no es motivo para recibir una doble deducción fiscal.

Procedimiento para obtener una deducción fiscal si durante el año el empleador no proporcionó las deducciones estándar o se proporcionaron en una cantidad menor

Si durante el año el empleador no proporcionó las deducciones estándar o las proporcionó en una cantidad menor, el contribuyente tiene derecho a recibirlas al presentar una declaración del impuesto sobre la renta personal ante la autoridad fiscal de su lugar de residencia al final del año. .

En este caso, el contribuyente deberá:

Obtenga un certificado del departamento de contabilidad de su lugar de trabajo sobre los montos de impuestos acumulados y retenidos para el año correspondiente en el formulario 2-NDFL.

Prepare copias de los documentos que confirmen el derecho a recibir una deducción para el niño (niños).

Presente a la autoridad fiscal de su lugar de residencia una declaración de impuestos completa con una solicitud de deducción fiscal estándar y copias de los documentos que confirmen el derecho a recibir una deducción fiscal estándar.

* Si la declaración de impuestos presentada calcula el monto del impuesto a reembolsar del presupuesto, presente una solicitud de devolución de impuestos a la autoridad fiscal (junto con la declaración de impuestos o después de completar una auditoría fiscal de escritorio).

El monto del impuesto pagado en exceso está sujeto a devolución a solicitud del contribuyente dentro de un mes a partir de la fecha en que la autoridad tributaria recibe dicha solicitud, pero no antes del final de la auditoría tributaria documental (Cláusula 6, artículo 78 del Código Tributario de La Federación Rusa).

Al presentar copias de los documentos que confirman el derecho a la deducción a la autoridad fiscal, debe tener consigo sus originales para que un inspector de impuestos los verifique.

Para ingresar información, debe abrir el directorio "Personas", que se encuentra en la pestaña "Empresa".

O puedes ir al directorio “Empleados” y hacer clic en el enlace “Más detalles y personas…”.

En el formulario de la persona física seleccionada, haga clic en el botón “Impuesto sobre la Renta de las Personas Físicas” ubicado en el panel superior.

Se abre una ventana con tres mesas. En la tabla superior izquierda, ingrese información sobre el derecho a deducciones personales. Hasta 2012, todos los empleados de la organización recibían una deducción personal de 400 rublos (código 103), pero ahora ha sido cancelada, por lo que en esta tabla es posible registrar el derecho solo a proporcionar una deducción mensual de 500 rublos (código 104) o 3000 rublos (código 105). Sin embargo, estas deducciones se conceden únicamente a determinadas categorías de ciudadanos (héroes de la Unión Soviética y la Federación de Rusia, personas discapacitadas de los grupos I y II, víctimas de la liquidación de accidentes en instalaciones nucleares, etc.), cuya lista completa está contenida en el art. 218Código Fiscal de la Federación de Rusia.

La tabla superior derecha registra información sobre la elegibilidad para la deducción estándar por hijos. Se agrega una nueva línea haciendo clic en el botón "Agregar", debe indicar el período a partir del cual se proporciona la deducción (esta puede ser la fecha en que el empleado comienza a trabajar o la fecha de nacimiento del niño), y el primer día del Se indica el mes correspondiente. También puedes indicar la fecha de finalización del período de deducción (el niño alcanza una determinada edad o completa sus estudios a tiempo completo en una universidad), pero puedes dejar este campo vacío. La información sobre cada niño se ingresa en una nueva línea y cada uno tiene un código de deducción separado (para el tercer hijo y los siguientes, se usa una línea, que simplemente indica el número de hijos). La deducción por el primer y segundo hijo es de 1.400 rublos (códigos 114 y 115), la deducción por el tercer hijo y los siguientes es de 3.000 rublos (código 116). Por ejemplo, para un empleado con cuatro hijos, la tabla se completará de la siguiente manera (en este caso, se proporcionan deducciones para todos los hijos).

Además, se proporcionan códigos separados para deducciones dobles (a un padre soltero, etc.), una lista de códigos con una descripción está disponible para su selección en esta tabla.

También es necesario completar la tabla inferior de este formulario. Indica a qué organización deben aplicarse las deducciones. Esta información es necesaria en el caso de que un empleado trabaje simultáneamente en varias empresas o abandone una organización y consiga un trabajo en otra. Pero incluso si mantiene registros para una sola organización, esta información aún debe proporcionarse; de lo contrario, no se aplicarán las deducciones.

Se proporcionan deducciones para los niños hasta que el ingreso anual imponible acumulado no exceda los 280 mil rublos. Puede ver información sobre el monto actual de ingresos en la nómina del empleado, que se encuentra en la pestaña "Nómina". Aquí también podrás ver información sobre el monto de las deducciones aplicadas en el mes seleccionado.

Hola queridos lectores del blog. Iniciamos una conversación detallada sobre contabilidad del impuesto sobre la renta personal en 1C ZUP y analizó el ejemplo más simple, que presentaba el ciclo completo de la contabilidad del impuesto sobre la renta personal (por cierto, sobre la formación del impuesto sobre la renta personal 6, puede leer en el artículo). En ese ejemplo, el impuesto sobre la renta personal se calculó utilizando el documento “Nómina”. Hoy les contaré en qué otros documentos es posible calcular el impuesto sobre la renta de las personas físicas, y también hablaremos sobre qué parámetros están disponibles en el programa Gestión de salarios y personal 1C para configurar la contabilidad del impuesto sobre la renta de las personas físicas, por qué son necesarios y dónde. Ellos estan localizados. En particular, discutiremos configuración de deducción del impuesto sobre la renta personal, así como posibles opciones para elegir el estado de una persona física a efectos de contabilidad del impuesto sobre la renta de las personas físicas ( residente, no residente, especialista extranjero altamente cualificado y otros). En este artículo veremos dos ejemplos:

- En el primero, trabajaremos con la configuración de las deducciones: el empleado tiene 4 deducciones;

- En el segundo ejemplo, veamos cómo el programa refleja y compensa la retención excesiva del impuesto sobre la renta personal cuando cambia el estatus del contribuyente.

✅

✅

Entonces, en la publicación anterior se presentó un ejemplo donde un empleado tenía solo un tipo de acumulación planificada, que se calculó en el documento. "Nómina de sueldos" y en el mismo documento también se calculó el IRPF procedente de este devengo. Pero en 1C ZUP también hay una serie de documentos de acumulación que permiten calcular el impuesto sobre la renta personal. Permítanme primero enumerar todos estos documentos:

- – pestaña “Pago”;

- – pestaña “Cálculo de la baja por enfermedad” -> “Impuesto sobre la renta de las personas físicas”

- – Pestaña “NDFL”

La posibilidad de calcular el impuesto sobre la renta personal en estos documentos apareció no hace mucho. Anteriormente, el impuesto sobre la renta personal se calculaba sólo en documento "Nómina" y es por eso que debería haber sido un último recurso para que se tengan en cuenta todos los devengos del mes para calcular correctamente el IRPF. Esta recomendación aún debe seguirse ahora. Dado que la mayoría de los documentos de acumulación aún no respaldan el cálculo independiente del impuesto sobre la renta de las personas físicas, los importes de estos documentos se tendrán en cuenta al calcular el impuesto sobre la renta de las personas físicas en el documento final "Nómina". Estos incluyen los siguientes documentos:

- Bonificaciones a los empleados;

- Registro de tiempo de inactividad de empleados de organizaciones;

- Cálculo de indemnizaciones.

Configuración de deducciones del impuesto sobre la renta personal en 1C ZUP

✅

✅ LISTA DE VERIFICACIÓN para verificar los cálculos de nómina en 1C ZUP 3.1

VIDEO - autocontrol mensual de la contabilidad:

✅ Cálculo de nómina en 1C ZUP 3.1

Instrucciones paso a paso para principiantes:

Ahora hablemos de cómo el programa configura la contabilidad de las deducciones fiscales estándar. Primero, déjame recordarte qué es una deducción fiscal. Una deducción fiscal es una determinada cantidad que reduce la base imponible, es decir. no sujeto al IRPF. De hecho, se trata de un beneficio establecido por el Estado para un determinado círculo de ciudadanos. Aquí es donde comencé a hablar de deducciones fiscales estándar. Éstas incluyen:

- 1400 rublos. – para cada hijo (para el primer y segundo hijo) – código 114/108 (para el primer hijo) y código 115 (para el segundo hijo);

- 3000 rublos. – para el tercer hijo y cada uno de los siguientes – código 116;

- 3000 rublos. – para cada niño discapacitado del grupo I o II – código 117/109;

- 500 rublos. - para personas con premios estatales: en particular, para Héroes de la Unión Soviética, Héroes de Rusia, para aquellos que recibieron la Orden de la Gloria de tres grados y muchos otros - código 104 (en ZUP esta deducción se considera una deducción estándar personal) ;

Para aquellos que recién comienzan a familiarizarse con la teoría del cálculo de la nómina, la contabilización del impuesto sobre la renta personal y las deducciones, les daré un pequeño ejemplo. Supongamos que la empleada Stepanova tiene cuatro hijos, es decir tiene derecho a 2 deducciones de 1400 rublos cada una. (código 114 y 115) y 2 deducciones de 3000 rublos cada una. para el tercer y cuarto hijo (código 116). También tiene un salario de 30.000 rublos. En estas condiciones, el IRPF (13%) se calculará mediante la siguiente fórmula: (30.000 – (1.400 + 1.400 + 3.000 + 3.000)) * 13% = 21 200 * 13% = 2.756 rublos. Así, la base imponible no será la totalidad del salario, sino la cantidad reducida por el importe de las deducciones adeudadas.

Implementemos ahora este ejemplo en el programa 1C ZUP. Para completar información sobre el derecho de un empleado a las deducciones estándar, el programa utiliza el formulario "Ingreso de datos para el impuesto sobre la renta personal". Se puede acceder desde el formulario del directorio “Empleados de la Organización”.

También puede completar el campo Motivo, pero no es obligatorio. Si se da por terminada la Deducción, se indica la Fecha y el estado "no apliques".

En nuestro ejemplo, el empleado no tiene deducciones personales, por lo que dejaremos esta parte tabular vacía.

La segunda parte tabular de este formulario se llama "Elegibilidad para la deducción estándar por hijos". Completaremos este formulario para la empleada Stepanova. Permítame recordarle que, según las condiciones del ejemplo, ella tiene cuatro hijos y, en consecuencia, puede utilizar las siguientes deducciones:

- 114/108 – por el primer hijo 1.400 rublos;

- 115 – para el segundo hijo 1.400 rublos;

- 116 – para el tercer y cuarto hijo, 3.000 rublos cada uno. para todo el mundo;

Los campos en esta sección tabular son aproximadamente los mismos. La única diferencia es que puede indicar el número de hijos (usamos esta opción para el código de deducción 116) e indicar la fecha hasta la cual la deducción es válida, si se sabe de antemano (usamos esto para la deducción 114/108). También puede detener la deducción ingresando una línea separada, indicando el valor "No aplicar", código de deducción y fecha. Las capturas de pantalla muestran ambas opciones.

Otra parte tabular de este formulario se llama "Aplicación de la deducción".

Y esto debes hacerlo incluso si tienes una organización en el programa, de lo contrario no se tendrán en cuenta las deducciones.

También me gustaría llamar su atención sobre el hecho de que hay otro marcador en este formulario. Permítanme recordarles que la deducción fiscal estándar se aplica hasta que los ingresos acumulados del empleado desde el comienzo del año no superen los 280.000 rublos. Por tanto, si un empleado no se incorpora a la organización desde principios de año, entonces para él se deben indicar los ingresos que tenía en la organización anterior o anterior desde principios de año. Estos datos sólo se tendrán en cuenta para realizar un seguimiento del límite de 280.000 rublos. Estos importes no afectarán en modo alguno al cálculo de los ingresos medios.

En nuestro caso, el empleado fue contratado a principios de año y por lo tanto se marca como favorito “Ingresos de trabajos anteriores” dejalo en blanco.

Situación del contribuyente en el IRPF

✅ Seminario “trucos para 1C ZUP 3.1”

Análisis de 15 trucos de contabilidad en 1C ZUP 3.1:

✅ LISTA DE VERIFICACIÓN para verificar los cálculos de nómina en 1C ZUP 3.1

VIDEO - autocontrol mensual de la contabilidad:

✅ Cálculo de nómina en 1C ZUP 3.1

Instrucciones paso a paso para principiantes:

La condición de contribuyente en 1C ZUP se puede establecer mediante el formulario “Introducción de datos para el IRPF”. Se puede abrir desde el formulario del elemento del directorio "Empleados" en el campo "Estado". Hay 5 opciones para seleccionar el estado:

- Residente

- No residente

- Especialista extranjero altamente calificado

- Participante en el programa de reasentamiento de compatriotas.

- Refugiado o que ha recibido asilo temporal en el territorio de la Federación de Rusia - apareció en la publicación ZUP 2.5.85

Hay explicaciones en el programa para cada opción, por lo que me centraré solo en las características de reflejar la situación cuando el estado de un empleado cambia a mediados de año. Como puede ver, además de los propios interruptores, el formulario tiene un campo donde se establece el período. Aquellos. este indicador es periódico. Veamos una situación similar.

La organización contrata a un empleado que es ciudadano extranjero y en el momento de la contratación (10/01/2014) reside en la Federación de Rusia. menos de 183 días calendario. Por lo tanto, se le otorga el estatus "No residente". Como resultado, el impuesto sobre la renta de las personas físicas de enero y febrero se calcula a un tipo del 30%.

Resulta que el IRPF del empleado para enero y febrero es 18.000 = 9.000 + 9.000 = 30.000 * 30% + 30.000 * 30%.

En marzo llegará el plazo cuando la estancia de un ciudadano extranjero en el territorio de la Federación de Rusia supere los 183 días. Por lo tanto adquiere el estatus "Residente". En este caso, en 1C es necesario cambiar el estatus del empleado indicando el mes en el que recibió el estatus correspondiente y esto quedará guardado en el historial de cambios.

Como resultado, el impuesto sobre la renta personal de los empleados comenzará a calcularse al tipo del 13% a partir de marzo. Pero este no es el único cambio que se producirá. Al calcular el IRPF de marzo, el impuesto de enero y febrero se recalculará a un tipo del 13%. Se calcularán importes negativos para enero y febrero: 30.000 * (13%-30%) = -30.000 * 17% = - 5100; -5.100 *2 = -10.200 frotar. (Exceso retenido por 2 meses).

La devolución del importe retenido en exceso se realizará a partir del impuesto calculado en marzo: 3.900 rublos. Aquellos. En marzo, el empleado recibirá su salario íntegro sin retención en el IRPF. Sin embargo, el IRPF de marzo no es suficiente para compensar íntegramente el exceso de cantidad retenida y por tanto en la nómina de marzo en la línea “incluyendo: impuesto sobre la renta personal retenido excesivamente al final del período” Veremos la cifra 6.300 = 10.200 (el importe del exceso retenido a principios de marzo) - 3.900 (devuelto del IRPF de marzo).

Tenga en cuenta que esta deuda es de 6.300 rublos. Aunque figura como una deuda de la organización, no afectará el monto del salario a pagar. Al empleado se le pagarán 30.000, no 36.300.

Así, la devolución del IRPF retenido en exceso al trabajador se realizará en los dos próximos meses, con cargo al IRPF calculado en esos meses. Espero haber explicado este mecanismo claramente.

En este ejemplo, tenemos una situación bastante simple: el estatus del empleado cambió a principios de año y hay tiempo para compensar el impuesto sobre la renta personal correspondiente a los meses siguientes. Pero puede resultar que el empleado cambie de estatus, por ejemplo, en noviembre y simplemente No habrá tiempo suficiente hasta fin de año para compensar. se retendrá todo el exceso. En este caso, el programa no traspasará esta deuda al año siguiente. El empleado deberá contactar de forma independiente con la oficina de impuestos y será quien le devolverá el exceso de fondos retenidos. En este caso, no debes ingresar el documento. “Declaración del IRPF”, ya que el agente fiscal (el empleador es el agente fiscal para el pago del impuesto sobre la renta personal) no tiene derecho a devolver el impuesto sobre la renta personal al empleado, sino que solo puede compensar los montos pagados en exceso con los meses siguientes (hablé de esto un poco más arriba con un ejemplo).

¡Eso es todo por hoy!

Para ser el primero en enterarse de las nuevas publicaciones, suscríbase a las actualizaciones de mi blog: